Kamuflase Lapisan 1: Ketika lebih banyak aplikasi kripto mulai "menyentuh rantai publik porselen"

Judul asli: The Layer 1 Fallacy: Chasing Premium Without Substance

Penulis asli: Alexandra Levis

Kompilasi asli: TechFlow

Protokol DeFi dan RWA memposisikan ulang diri sebagai Lapisan 1 untuk mendapatkan penilaian untuk infrastruktur serupa. Tetapi Avtar Sehra mengatakan sebagian besar protokol DeFi dan RWA masih terbatas pada area aplikasi yang sempit dan tidak memiliki ekonomi yang berkelanjutan - sesuatu yang mulai dilihat pasar.

Di pasar keuangan, startup telah lama mencoba mengemas diri mereka sebagai "perusahaan teknologi" dengan harapan investor akan menghargai mereka dalam kelipatan perusahaan teknologi. Dan strategi ini biasanya berhasil – setidaknya dalam jangka pendek.

Institusi tradisional membayar harganya. Sepanjang tahun 2010-an, banyak perusahaan berlomba-lomba untuk memposisikan kembali diri mereka sebagai perusahaan teknologi. Bank, pemroses pembayaran, dan pengecer mulai menyebut diri mereka perusahaan fintech atau perusahaan data. Tetapi hanya sedikit perusahaan yang mendapatkan kelipatan penilaian dari perusahaan teknologi sejati – karena fundamental mereka seringkali tidak sesuai dengan narasi.

WeWork adalah salah satu contoh paling ikonik: perusahaan real estat yang menyamar sebagai platform teknologi yang akhirnya runtuh di bawah beban ilusinya sendiri. Dalam layanan keuangan, Goldman Sachs meluncurkan Marcus pada tahun 2016, platform yang mengutamakan digital yang dirancang untuk bersaing dengan fintech konsumen. Meskipun ada beberapa kemajuan awal, proyek ini dikurangi pada tahun 2023 karena masalah profitabilitas jangka panjang.

JPMorgan Chase memiliki klaim profil tinggi sebagai "perusahaan teknologi dengan lisensi perbankan", sementara Bank Asing Spanyol (BBVA) dan Wells Fargo telah berinvestasi besar-besaran dalam transformasi digital. Namun, upaya ini jarang mencapai manfaat ekonomi tingkat platform. Saat ini, delusi teknologi perusahaan ini hancur – pengingat yang jelas bahwa tidak peduli bagaimana Anda mengemas merek Anda, Anda tidak dapat melampaui kendala struktural model bisnis padat modal atau teregulasi.

Industri kripto menghadapi krisis identitas serupa saat ini. Protokol DeFi ingin mencapai penilaian yang mirip dengan Layer 1. Aplikasi terdesentralisasi RWA mencoba membentuk diri mereka sebagai jaringan berdaulat. Semua orang mengejar "premium teknologi" dari Layer 1.

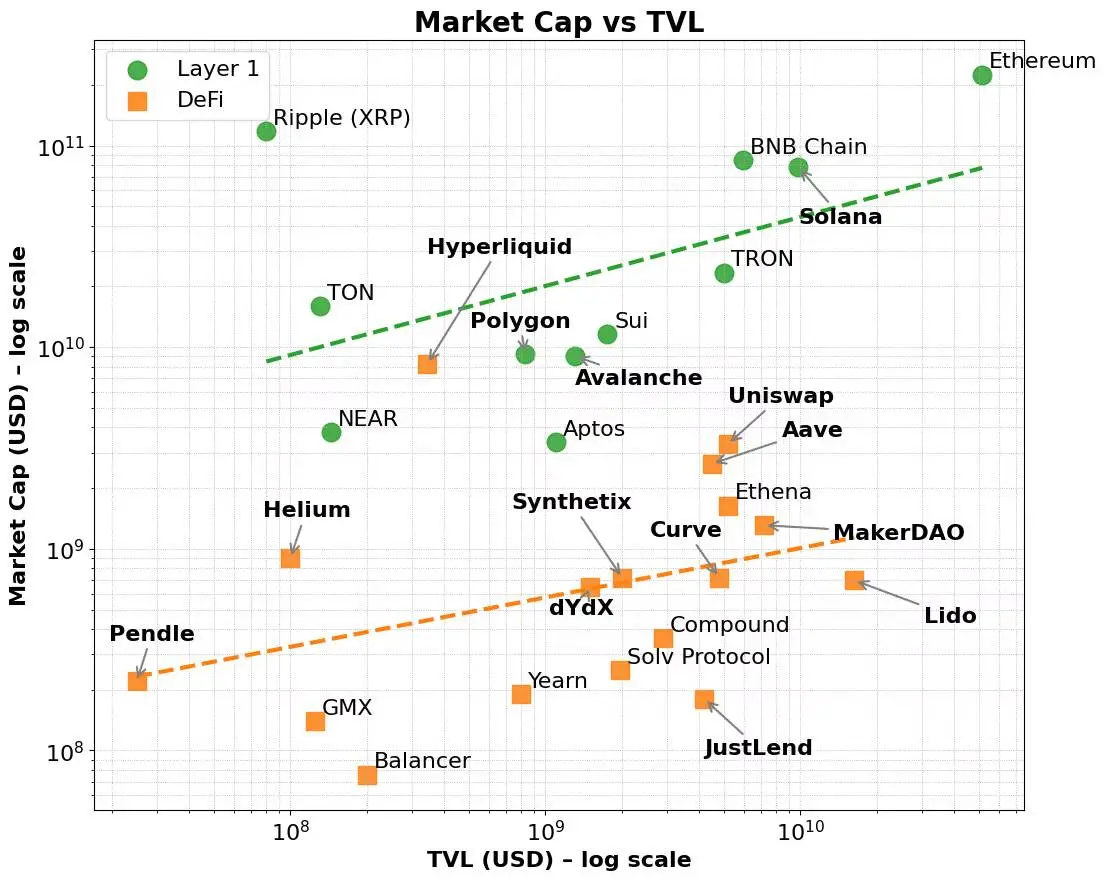

Agar adil, premi ini memang ada. Jaringan Layer 1 seperti Ethereum, Solana, dan BNB secara konsisten menikmati kelipatan valuasi yang lebih tinggi dibandingkan dengan metrik seperti total volume terkunci (TVL) dan perolehan biaya. Jaringan-jaringan ini mendapat manfaat dari narasi pasar yang lebih luas – yang lebih condong ke infrastruktur daripada aplikasi, dan yang lebih condong ke platform daripada produk.

Bahkan jika faktor fundamental dikendalikan, premi ini tetap ada. Banyak protokol DeFi telah menunjukkan kemampuan TVL atau perolehan biaya yang kuat, tetapi mereka masih berjuang untuk mencapai kapitalisasi pasar yang sebanding dengan Lapisan 1. Sebaliknya, Layer 1 menarik pengguna awal melalui insentif validator dan tokenomics native, kemudian diperluas ke ekosistem pengembang dan aplikasi composable.

Pada akhirnya, premi ini mencerminkan utilitas token asli Layer 1 yang luas, kemampuan koordinasi ekosistem, dan skalabilitas jangka panjang. Selain itu, kapitalisasi pasar jaringan ini sering menunjukkan peningkatan kapitalisasi pasar yang tidak proporsional seiring dengan pertumbuhan ukuran biaya – menunjukkan bahwa investor tidak hanya mempertimbangkan penggunaan saat ini tetapi juga potensi masa depan dan efek jaringan majemuk.

Mekanisme roda gila berlapis ini—mulai dari adopsi infrastruktur hingga pertumbuhan ekosistem—adalah penjelasan yang baik mengapa Layer 1 secara konsisten dihargai lebih tinggi daripada aplikasi terdesentralisasi (dApps), bahkan ketika metrik kinerja yang mendasari keduanya tampak serupa.

Ini adalah cara yang sama bahwa pasar saham membedakan platform dari produk. Perusahaan infrastruktur seperti AWS, Microsoft Azure, App Store Apple, atau ekosistem pengembang Meta lebih dari sekadar penyedia layanan—mereka adalah ekosistem. Platform ini memungkinkan ribuan pengembang dan bisnis untuk membangun, menskalakan, dan berkolaborasi satu sama lain. Investor memberikan kelipatan penilaian yang lebih tinggi kepada perusahaan-perusahaan ini, tidak hanya untuk pendapatan saat ini tetapi juga untuk mendukung potensi kasus penggunaan yang muncul di masa depan, efek jaringan, dan skala ekonomi. Sebaliknya, bahkan alat software-as-a-service (SaaS) atau layanan khusus yang sangat menguntungkan berjuang untuk mencapai premi penilaian yang sama – karena pertumbuhannya dibatasi oleh komposisi API yang terbatas dan utilitas yang sempit.

Saat ini, pola ini juga dimainkan di antara penyedia model bahasa besar (LLM). Sebagian besar vendor berlomba-lomba untuk memposisikan diri mereka sebagai infrastruktur untuk aplikasi AI daripada chatbot sederhana. Semua orang ingin menjadi AWS, bukan Mailchimp.

Lapisan 1 di ruang kripto mengikuti logika yang sama. Mereka bukan hanya blockchain tetapi lapisan koordinasi untuk komputasi terdesentralisasi dan sinkronisasi status. Mereka mendukung berbagai aplikasi dan aset composable, dan token native mereka mengakumulasi nilai melalui aktivitas yang mendasarinya: seperti biaya gas, staking, MEV, dan lainnya. Terlebih lagi, token ini juga bertindak sebagai mekanisme untuk memberi insentif kepada pengembang dan pengguna. Lapisan 1 mendapat manfaat dari siklus yang memperkuat diri sendiri – membentuk interaksi antara pengguna, pengembang, likuiditas, dan permintaan token sambil mendukung penskalaan vertikal dan horizontal di seluruh industri.

Sebaliknya, sebagian besar protokol bukanlah infrastruktur tetapi produk fungsi tunggal. Oleh karena itu, meningkatkan set validator tidak menjadikannya Layer 1 - itu hanya membenarkan penilaian yang lebih tinggi dengan menyelubungi produk dengan infrastruktur.

Ini adalah latar belakang munculnya tren Appchain. AppChain mengintegrasikan aplikasi, logika protokol, dan lapisan penyelesaian ke dalam tumpukan teknologi yang terintegrasi secara vertikal, menjanjikan penangkapan biaya, pengalaman pengguna, dan "kedaulatan" yang lebih baik. Dalam beberapa kasus – seperti Hyperliquid – janji-janji ini disampaikan. Dengan mengendalikan tumpukan teknologi penuh, Hyperliquid mencapai eksekusi cepat, pengalaman pengguna yang unggul, dan perolehan biaya yang signifikan – tanpa bergantung pada insentif token. Pengembang bahkan dapat menerapkan dApps pada Layer 1 yang mendasarinya, memanfaatkan infrastruktur bursa terdesentralisasi berkinerja tinggi mereka. Meskipun masih sempit dalam cakupan, ini menunjukkan beberapa potensi untuk ekspansi yang lebih luas.

Namun, sebagian besar rantai aplikasi hanya mencoba mengubah identitas mereka dengan mengemas ulang protokol, yang tidak memiliki penggunaan praktis dan dukungan ekosistem yang mendalam. Proyek-proyek ini sering terjebak dalam perjuangan dua cabang: mencoba membangun infrastruktur dan produk, tetapi seringkali kekurangan modal atau tim untuk melakukan salah satunya. Hasil akhirnya adalah hibrida yang tidak jelas – tidak seperti Layer 1 berkinerja tinggi atau aplikasi terdesentralisasi yang menentukan kategori.

Ini bukan pertama kalinya kita melihat situasi seperti itu. Robo-Advisor dengan antarmuka pengguna keren yang pada dasarnya masih merupakan layanan manajemen kekayaan; Bank dengan API terbuka masih merupakan bisnis berbasis neraca; Perusahaan coworking dengan aplikasi canggih masih menyewa ruang kantor di penghujung hari. Akhirnya, ketika panas pasar mereda, modal akan menilai kembali nilai proyek-proyek ini.

Protokol RWA terjebak dalam perangkap yang sama hari ini. Banyak protokol telah mencoba memposisikan diri mereka sebagai infrastruktur untuk keuangan tokenisasi, tetapi tidak memiliki perbedaan substansial dari Layer 1 yang ada dan tidak memiliki adopsi pengguna yang berkelanjutan. Paling-paling, mereka hanyalah produk terintegrasi vertikal yang tidak memiliki kebutuhan nyata akan lapisan penyelesaian terpisah. Lebih buruk lagi, sebagian besar protokol belum mencapai kesesuaian produk-pasar dalam kasus penggunaan inti mereka. Mereka hanyalah fitur infrastruktur tambahan dan mengandalkan narasi yang berlebihan untuk mendukung penilaian tinggi yang tidak dapat didukung oleh model ekonomi mereka.

Jadi, bagaimana jalan ke depan?

Jawabannya bukan untuk menyamar sebagai infrastruktur, tetapi untuk mengklarifikasi posisinya sebagai produk atau layanan dan menjadikannya yang terbaik. Jika protokol Anda dapat memecahkan masalah nyata dan mendorong pertumbuhan yang signifikan dalam total terkunci, ini adalah fondasi yang kokoh. Tapi TVL saja tidak cukup untuk menjadikan Anda appchain yang sukses.

Yang benar-benar penting adalah aktivitas ekonomi yang sebenarnya: jumlah total staking yang mendorong perolehan biaya berkelanjutan, retensi pengguna, dan membawa akumulasi nilai yang jelas ke token asli. Selain itu, jika pengembang memilih untuk membangun di atas protokol Anda karena berguna, bukan karena mengklaim sebagai infrastruktur, maka pasar secara alami akan memberi penghargaan. Status platform dimenangkan dengan kekuatan, bukan dengan penegasan diri.

Beberapa protokol DeFi – seperti Maker/Sky dan Uniswap – bergerak di jalur ini. Mereka berkembang menuju model rantai aplikasi untuk meningkatkan skalabilitas dan aksesibilitas lintas jaringan. Tetapi mereka melakukannya berdasarkan kekuatan mereka: ekosistem yang matang, model keuntungan yang jelas, dan kesesuaian produk-pasar.

Sebaliknya, sektor RWA yang sedang berkembang belum menunjukkan daya tarik yang langgeng. Hampir setiap protokol RWA atau layanan terpusat berebut untuk meluncurkan rantai aplikasi – yang sering didukung oleh model ekonomi yang rapuh atau belum teruji. Seperti protokol DeFi terkemuka yang bertransisi ke model appchain, jalur terbaik untuk protokol RWA adalah terlebih dahulu memanfaatkan ekosistem Layer 1 yang ada untuk mengumpulkan daya tarik pengguna dan pengembang untuk mendorong pertumbuhan TVL dan menunjukkan kemampuan perolehan biaya yang berkelanjutan, dan kemudian berevolusi menjadi model infrastruktur appchain dengan tujuan dan strategi yang jelas.

Oleh karena itu, untuk rantai aplikasi, utilitas dan model ekonomi dari aplikasi yang mendasarinya harus diverifikasi terlebih dahulu. Hanya setelah fondasi ini terbukti, perpindahan ke Lapisan 1 independen akan layak. Ini kontras dengan lintasan pertumbuhan Layer 1 tujuan umum, yang dapat memprioritaskan membangun ekosistem validator dan trader sejak dini. Pembuatan biaya awal terutama bergantung pada transaksi token asli, dan seiring waktu, ekspansi lintas pasar memperluas jaringan ke pengembang dan pengguna akhir, yang pada akhirnya mendorong pertumbuhan TVL dan mendiversifikasi sumber biaya.

Seiring dengan matangnya industri kripto, kabut narasi menghilang, dan investor menjadi lebih cerdas. Kata kunci seperti "appchain" dan "Layer 1" tidak lagi menarik perhatian dengan sendirinya. Tanpa proposisi nilai yang jelas, tokenomics berkelanjutan, dan jalur strategis yang jelas, protokol tidak akan memiliki fondasi yang diperlukan untuk mencapai transisi ke infrastruktur sejati.

Industri kripto – terutama ruang RWA – tidak membutuhkan lebih banyak Layer 1, tetapi produk yang lebih baik. Proyek yang berfokus pada pembuatan produk berkualitas tinggi akan benar-benar memenangkan imbalan pasar.

Gambar 1. Kapitalisasi pasar DeFi dan Layer 1 vs. TVL

Gambar 2. Lapisan 1 terkonsentrasi di mana biaya lebih tinggi, sedangkan dApps terkonsentrasi di mana biaya lebih rendah

Catatan: Pendapat yang diungkapkan dalam kolom ini adalah pendapat penulis dan tidak selalu mencerminkan pandangan CoinDesk, Inc. atau pemilik dan afiliasinya.

Klik untuk mempelajari tentang posisi

rekrutmen ChainCatcher

Bacaan yang direkomendasikan:

Percakapan dengan Operator Dewa Wall Street Tom Lee: Model perbendaharaan perusahaan lebih baik daripada ETF tradisional, dan Ethereum akan menyambut pertumbuhan eksplosif gaya Bitcoin

Dialog Oppenheimer Direktur Eksekutif: Pendapatan perdagangan Q2 Coinbase kurang dari ekspektasi, bisnis mana yang akan menjadi titik pertumbuhan baru?

Percakapan dengan TD Cowen, Kepala Riset: Selami lebih dalam laporan pendapatan Q2 Strategy, apa kunci di balik laba bersih $10 miliar?