ترقية AAVE V4: الإقراض المعياري لإعادة التشكيل ، هل يمكن للعملات المعدنية القديمة "إطلاق النار مرة أخرى"؟

العنوان الأصلي: "شرح مفصل لترقية AAVE V4: إعادة تشكيل الإقراض مع نمطية ، هل يمكن للعملات القديمة أن تبشر بالربيع الآخر؟" في

مساء يوم 25 ، سرعان ما اجتذب المنشور الذي كتبه ستاني ، مؤسس AAVE ، الذي أعلن فيه عن الإطلاق القادم ل AAVE V 4 ، الكثير من الاهتمام والنقاش ، كما تسبب الجدل الأخير بين AAVE و WLFI حول اقتراح توزيع الرمز المميز بنسبة 7٪ في إثارة ضجة في السوق.

- لفترة >من الوقت ،

- لفترة >من الوقت ،

AAVE ، وهو بروتوكول إقراض راسخ.

على الرغم من أن النزاع بين AAVE و WLFI لم يتم الانتهاء منه بعد ، إلا أنه وراء هذه "المهزلة" ، يبدو أن هناك صورة مختلفة تظهر - "عملات معدنية جديدة في المياه المتدفقة ، AAVE المكسوة بالحديد".

مع ظهور المزيد والمزيد من العملات المعدنية الجديدة ، مدفوعة بالطلب على إقراض الرمز المميز الثابت على السلسلة ، فإن AAVE لديها بلا شك أساسيات ومحفزات جيدة.

قد يسمح لنا تحديث V 4 هذا برؤية قدرتها التنافسية القوية في المستقبل في مجال DeFi والسبب الجذري لارتفاع حجم أعمالها.

من بروتوكولات الإقراض إلى البنية التحتية للتمويل اللامركزي

عندما نناقش AAVE V 4 ، نحتاج أولا إلى فهم سؤال رئيسي ، لماذا يتوقع السوق هذه الترقية؟

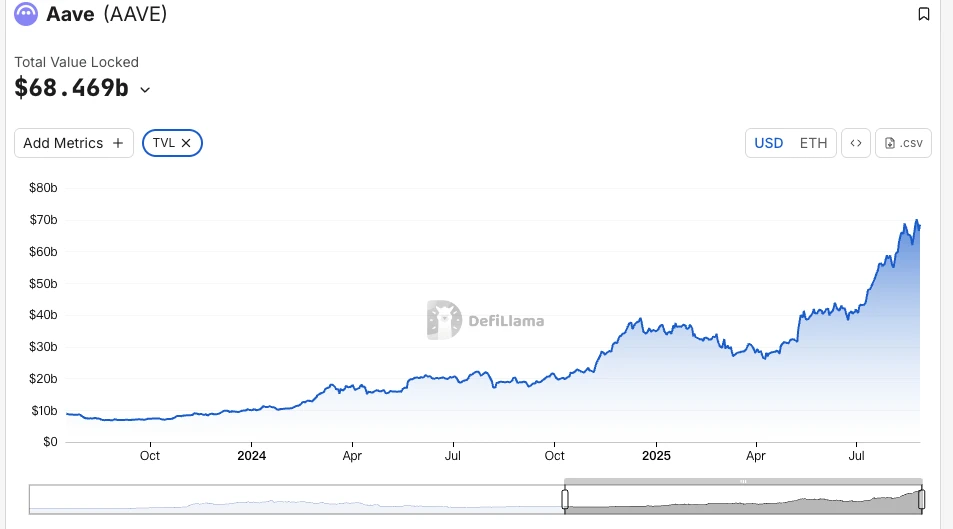

من ETHLend في عام 2017 إلى عملاق DeFi اليوم مع TVL بقيمة 38.6 مليار دولار ، كبروتوكول راسخ ، قامت AAVE بالفعل بتحسين كل تحديث للإصدار في الماضي ويمكن أن تؤثر على سيولة وطريقة لعب الأصول على السلسلة بدرجات متفاوتة.

تاريخ إصدار AAVE هو في الواقع تاريخ تطور إقراض DeFi. في

أوائل عام 2020 ، عندما تم نشر V 1 ، كان حجم قفل DeFi بالكامل أقل من 1 مليار دولار. تستخدم AAVE مجمعات السيولة بدلا من نموذج P2P ، مما يسمح بتغيير الإقراض من "انتظار المطابقة" إلى "التعامل الفوري". ساعد هذا التغيير AAVE على اكتساب حصة في السوق بسرعة.

تم إطلاق V 2 في أواخر عام 2020 ، والابتكارات الأساسية هي القروض السريعة وترميز الديون. ولدت القروض العاجلة أنظمة بيئية للمراجحة والتصفية، لتصبح مصدرا مهما للإيرادات للبروتوكولات. يسمح ترميز الديون بنقل المراكز ، مما يمهد الطريق لمجمعي العوائد اللاحقين. في عام 2022 ، ركز V 3 على قابلية التشغيل البيني عبر السلاسل ، مما سمح لمزيد من الأصول على السلسلة بالدخول إلى AAVE وتصبح موصلا للسيولة متعددة السلاسل.

علاوة على ذلك ، أصبحت AAVE معيارا للتسعير. تشير بروتوكولات DeFi إلى منحنى العرض والطلب في AAVE عند تصميم أسعار الفائدة. عند اختيار نسبة الضمانات ، تقوم المشاريع الجديدة أيضا بقياس معايير AAVE.

ومع ذلك ، على الرغم من كونها بنية تحتية ، إلا أن القيود المعمارية ل V 3 أصبحت أكثر وضوحا.

المشكلة الأكبر هي تجزئة السيولة. حاليا ، تمتلك AAVE TVL بقيمة 60 مليار دولار على Ethereum ، بينما تمتلك Arbitrum 4.4 مليار دولار فقط وحتى أقل من القاعدة. كل سلسلة هي مملكة مستقلة ، ولا يمكن أن تتدفق الأموال بكفاءة. هذا لا يقلل من كفاءة رأس المال فحسب ، بل يحد أيضا من تطوير السلاسل الصغيرة.

المشكلة الثانية هي اختناقات الابتكار. تتطلب أي ميزة جديدة عملية حوكمة كاملة ، وغالبا ما تستغرق شهورا من الاقتراح إلى التنفيذ. في بيئة DeFi التكرارية السريعة ، من الواضح أن هذه السرعة لا يمكنها مواكبة طلب السوق.

المشكلة الثالثة هي أنه لا يمكن تلبية احتياجات التخصيص. تتطلب مشاريع RWA KYC ، وتتطلب GameFi ضمانات NFT ، وتحتاج المؤسسات إلى مجمعات منفصلة. لكن الهندسة المعمارية الموحدة ل V 3 تكافح لتلبية هذه الاحتياجات المتباينة. إما كل الدعم أو ليس كل الدعم ، لا يوجد حل وسط.

هذا هو السؤال الأساسي الذي يهدف V 4 إلى حله: كيفية تحويل AAVE من منتج قوي ولكنه صلب إلى منصة مرنة ومفتوحة.

ترقية V 4

وفقا للمعلومات المتاحة للجمهور ، فإن اتجاه التحسين الأساسي ل V 4 هو تقديم "طبقة سيولة موحدة" واعتماد نموذج Hub-Spoke لتغيير التصميم الفني الحالي وحتى نموذج الأعمال.

Source@Eli 5 DeFi

Hub-Spoke: حل كل من المشكلات الضرورية والضرورية

بعبارات بسيطة ، يجمع Hub كل السيولة ، ويكون Spoke مسؤولا عن العمل المحدد. يتفاعل المستخدمون من خلال Spoke إلى الأبد، ويمكن أن يكون لكل Spoke قواعده الخاصة ومعايير المخاطر.

ماذا يعني هذا؟ هذا يعني أن AAVE لم تعد بحاجة إلى خدمة الجميع بمجموعة من القواعد ، ولكن يمكنها السماح للمتحدثين المختلفين بتلبية احتياجات مختلفة.

على سبيل المثال، يمكن ل Frax Finance إنشاء ملف مخصص يقبل فقط frxETH و FRAX كضمان ويضع معايير أكثر عدوانية. وفي الوقت نفسه ، قد يقبل "التحدث المؤسسي" فقط BTC و ETH ، مما يتطلب KYC ولكنه يقدم أسعار فائدة أقل.

يشترك اثنان من المتحدثين في سيولة نفس المركز ، لكنهما معزولان عن المخاطر عن بعضهما البعض.

تكمن دقة هذه البنية في أنها تحل مشكلة "كل من الرغبة والرغبة". يجب أن يكون لديها سيولة عميقة وعزل المخاطر. يجب إدارتها بطريقة موحدة وتخصيصها بمرونة. في الماضي ، كانت هذه متناقضة في AAVE ، لكن نموذج Hub-Spoke يسمح لها بالتعايش.

آلية علاوة المخاطر الديناميكية

بالإضافة إلى بنية Hub-Spoke ، يقدم V 4 أيضا آلية ديناميكية لعلاوة المخاطر ، مما أحدث ثورة في طريقة تحديد أسعار الفائدة على الاقتراض.

على عكس نموذج السعر الثابت ل V 3 ، يقوم V 4 بضبط أسعار الفائدة ديناميكيا بناء على جودة الضمانات وسيولة السوق. على سبيل المثال ، تتمتع الأصول عالية السيولة مثل WETH بأسعار فائدة أساسية ، بينما تدفع الأصول الأكثر تقلبا مثل LINK علاوة إضافية. يتم أتمتة هذه الآلية من خلال العقود الذكية ، والتي لا تعمل على تحسين أمان البروتوكول فحسب ، بل تجعل تكاليف الاقتراض أكثر إنصافا.

تتيح ميزة الحساب الذكي فيالحساب الذكي

V 4 للمستخدمين العمل بكفاءة أكبر. في الماضي ، كان المستخدمون بحاجة إلى تبديل المحافظ بين سلاسل أو أسواق مختلفة ، مما يجعل إدارة المراكز المعقدة تستغرق وقتا طويلا وشاقة. تسمح الحسابات الذكية الآن بإدارة الأصول متعددة السلاسل واستراتيجيات الإقراض من خلال محفظة واحدة ، مما يقلل من الخطوات التشغيلية.

يمكن للمستخدم ضبط ضمانات WETH على Ethereum والاقتراض على Aptos داخل نفس الواجهة ، مما يلغي الحاجة إلى عمليات النقل اليدوية عبر السلاسل. تسهل هذه التجربة المبسطة على كل من المستخدمين الصغار والمتداولين المحترفين المشاركة في DeFi.

عبر السلاسل و RWA: يتيح توسيع حدود DeFi

V 4 تفاعلات عبر السلاسل من المستوى الثاني من خلال Chainlink CCIP ، مما يدعم السلاسل غير EVM مثل Aptos ، مما يسمح لمزيد من الأصول بالوصول بسلاسة إلى AAVE. على سبيل المثال، يمكن للمستخدم تخزين الأصول على Polygon والاقتراض والاقتراض على Arbitrum، كل ذلك في معاملة واحدة. بالإضافة إلى ذلك ، يدمج V 4 أصول العالم الحقيقي (RWAs) مثل سندات الخزانة المرمزة ، مما يفتح مسارات جديدة للصناديق المؤسسية لدخول DeFi. هذا لا يوسع تغطية أصول AAVE فحسب ، بل يجعل سوق الإقراض أكثر شمولا.

رد فعل السوق

على الرغم من أن AAVE شهدت انخفاضا حادا في سوق العملات المشفرة هذا الأسبوع ، إلا أن انتعاشها اليوم كان أقوى بكثير من أهداف DeFi الرائدة الأخرى.

شهد رمز AAVE حجم تداول على مستوى الشبكة بلغ 18.72 مليون دولار في غضون 24 ساعة بعد تعرضه لانهيار سوق العملات المشفرة هذا الأسبوع ، وهو أعلى بكثير من 7.2 مليون دولار لشركة Uni و 3.65 مليون دولار ل LDO ، مما يعكس استجابة إيجابية للمستثمرين لابتكار البروتوكول ، بينما أدى نشاط التداول المتزايد إلى تعزيز السيولة.

مقارنة بأوائل أغسطس ، ارتفع حجم TVL الخاص ب AAVE بنسبة 19٪ هذا الشهر إلى مستوى قياسي بالقرب من علامة 70 مليار دولار ، وهو يحتل حاليا المرتبة الأولى في TVL على سلسلة ETH. يتجاوز هذا النمو بكثير متوسط سوق DeFi ، كما أن الزيادة في TVL تثبت أيضا فعالية استراتيجية AAVE V 4 المدعومة بالأصول المتعددة من ناحية أخرى ، مما قد يشير إلى أن الصناديق المؤسسية قد دخلت السوق بهدوء.

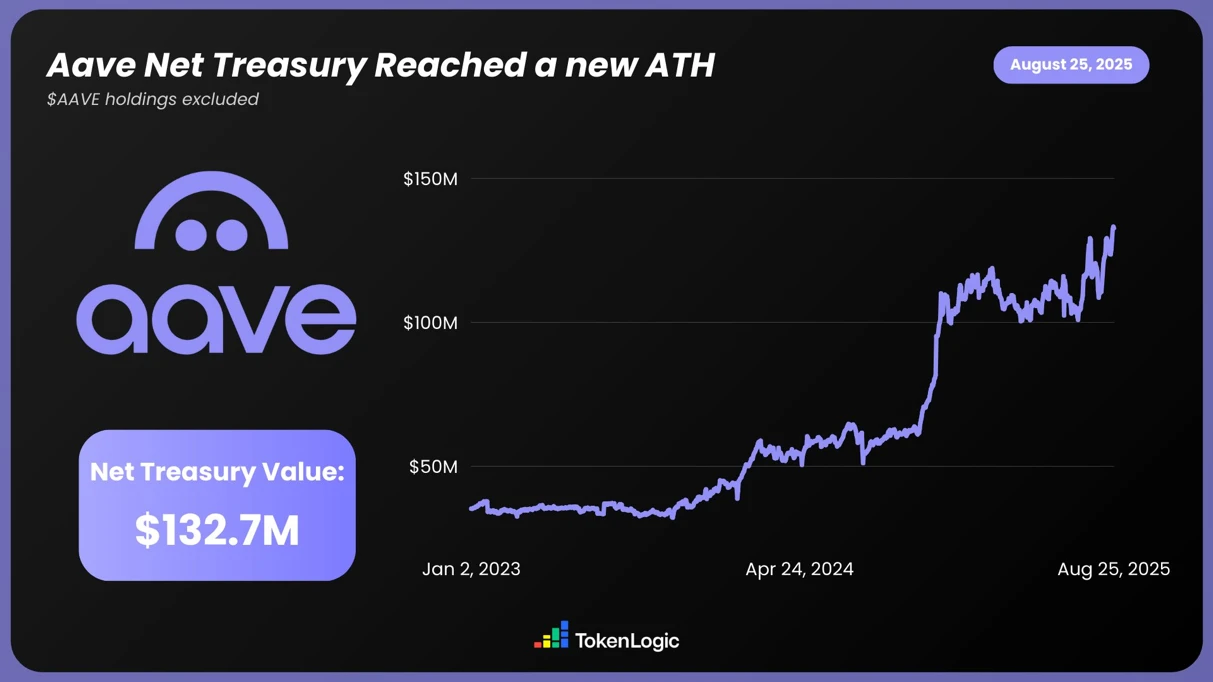

وفقا لبيانات TokenLogic ، وصل إجمالي صافي أصول AAVE إلى مستوى جديد بلغ 132.7 مليون دولار (باستثناء مقتنيات AAVE token) ، بزيادة قدرها حوالي 130٪ في العام الماضي.

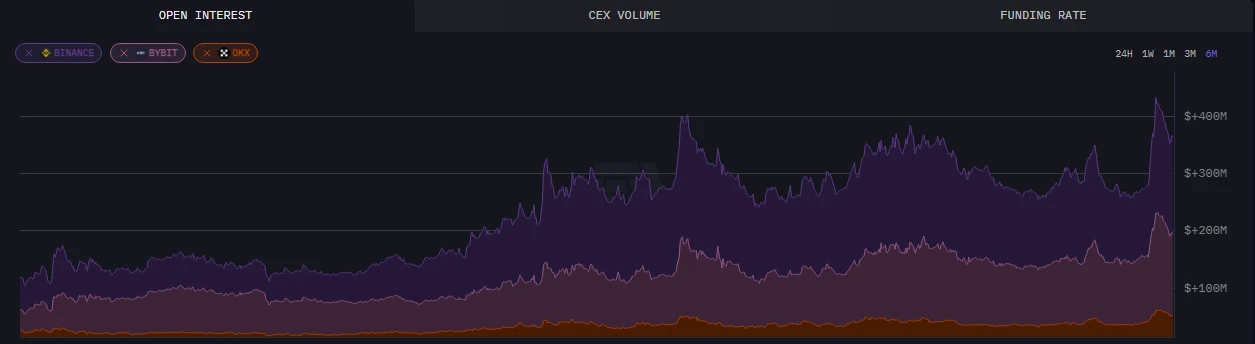

البيانات على السلسلة ، اعتبارا من 24 أغسطس ، تجاوزت الفائدة المفتوحة على AAVE 430 مليون دولار ، وهو أعلى مستوى في ستة أشهر.

بالإضافة إلى البيانات البديهية ، أثارت ترقية AAVE أيضا نقاشا واسع النطاق في المجتمع ، كما تلقت المعلومات المسبقة الحالية الصادرة عن V 4 الكثير من الدعم والتقدير ، لا سيما فيما يتعلق باستخدام الأموال و DeFi القابل للتكوين ، مما يسمح للسوق برؤية المزيد من الاحتمالات والإمكانات.

اجعل DeFi رائعا مرة أخرى

جنبا إلى جنب مع التحديثات التي تم الكشف عنها حتى الآن ، من المرجح أن تقود ترقية AAVE سوق DeFi إلى مستوى أعلى.

ويبدو أن مؤسسها ، ستاني ، واثق من تأثير ترقية V 4 على مسار DeFi.

ربما في المستقبل القريب ، ستستفيد AAVE من السيولة "الرياح الشرقية" للسوق الصاعدة للعملات المشفرة للارتفاع وفتح إمكانيات لا حصر لها.

الرابط الأصلي