AAVE V4 -päivitys: Modulaarinen uudelleenmuotoilu Lainaus, voivatko vanhat kolikot "syttyä uudelleen"?

Alkuperäinen nimi: "Yksityiskohtainen selitys AAVE V4 -päivityksestä: Luotonannon uudelleenmuotoilu modulaarisesti, voivatko vanhat kolikot tuoda uuden kevään?"

Illalla 25. päivä AAVEn perustajan Stanin viesti, jossa ilmoitettiin AAVE V 4:n tulevasta lanseerauksesta, herätti nopeasti paljon huomiota ja keskustelua, ja myös AAVE:n ja WLFI:n viimeaikainen kiista 7 prosentin token-jakeluehdotuksesta on aiheuttanut kohua markkinoilla.

jonkin aikaa markkinoiden

jonkin aikaa markkinoiden

AAVE:hen, vakiintuneeseen lainausprotokollaan.

Vaikka AAVE:n ja WLFI:n välistä kiistaa ei ole vielä saatu päätökseen, tämän "farssin" takana näyttää olevan erilainen kuva - "uudet kolikot virtaavassa vedessä, rautainen AAVE".

Yhä useampien uusien kolikoiden ilmaantumisen myötä, joita ketjun kiinteiden tokenien lainauksen kysyntä stimuloi, AAVE:lla on epäilemättä hyvät perustekijät ja katalyytit.

Tämä V 4 -päivitys voi antaa meille mahdollisuuden nähdä sen vahvan kilpailukyvyn tulevaisuudessa DeFi-alalla ja perimmäisen syyn sen kasvavaan liiketoimintaan.

Lainausprotokollista DeFi-infrastruktuuriin

Kun keskustelemme AAVE V 4:stä, meidän on ensin ymmärrettävä keskeinen kysymys, miksi markkinat odottavat tätä päivitystä?

Vuoden 2017 ETHLendistä nykyiseen DeFi-jättiin, jonka TVL on 38,6 miljardia dollaria, vakiintuneena protokollana AAVE on itse asiassa optimoinut jokaisen versiopäivityksen aiemmin ja voi vaikuttaa ketjussa olevien omaisuuserien likviditeettiin ja pelattavuuteen vaihtelevassa määrin.

AAVE:n versiohistoria on itse asiassa DeFi-lainanannon kehityshistoria.

Vuoden 2020 alussa, kun V 1 otettiin käyttöön, koko DeFi-lukitusvolyymi oli alle 1 miljardi dollaria. AAVE käyttää likviditeettipooleja P2P-mallin sijaan, jolloin luotonanto voi muuttua "täsmäytyksen odottamisesta" "välittömään kaupankäyntiin". Tämä muutos auttoi AAVEa kasvattamaan markkinaosuuttaan nopeasti.

V 2 lanseerattiin vuoden 2020 lopulla, ja keskeisiä innovaatioita ovat pikalainat ja velan tokenisointi. Pikalainat ovat synnyttäneet arbitraasi- ja likvidaatioekosysteemejä, ja niistä on tullut tärkeä tulonlähde protokollille. Velan tokenisointi mahdollistaa positioiden siirtämisen, mikä tasoittaa tietä myöhemmille tuottojen aggregaattoreille. Vuonna 2022 V 3 keskittyi ketjujen väliseen yhteentoimivuuteen, mikä mahdollisti useampien ketjun sisäisten omaisuuserien pääsyn AAVEen ja moniketjuisen likviditeetin liittäjän.

Lisäksi AAVEsta on tullut hinnoittelun vertailukohta. DeFi-protokollat viittaavat AAVE:n kysyntä- ja tarjontakäyrään korkoja suunniteltaessa. Vakuusastetta valitessaan uudet hankkeet vertailevat myös AAVEn parametreja.

VaikkaV 3 on infrastruktuuri, sen arkkitehtoniset rajoitukset ovat kuitenkin yhä ilmeisempiä.

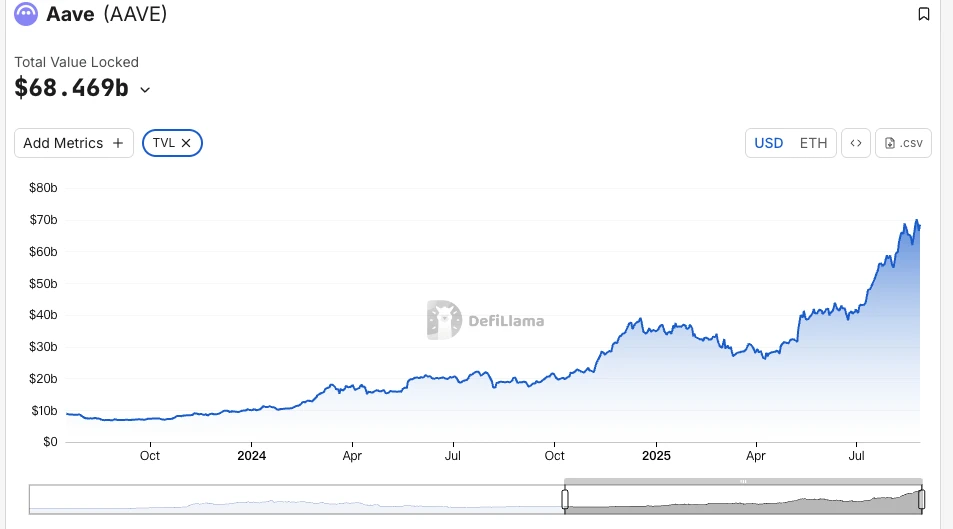

Suurin ongelma on likviditeetin pirstoutuminen. Tällä hetkellä AAVE:n TVL on 60 miljardia dollaria Ethereumissa, kun taas Arbitrumilla on vain 4,4 miljardia dollaria ja vielä vähemmän Basea. Jokainen ketju on itsenäinen kuningaskunta, eivätkä varat voi virrata tehokkaasti. Tämä ei ainoastaan vähennä pääomatehokkuutta, vaan myös rajoittaa pienten ketjujen kehitystä.

Toinen ongelma on innovaatioiden pullonkaulat. Kaikki uudet ominaisuudet edellyttävät täydellistä hallintaprosessia, joka kestää usein kuukausia ehdotuksesta käyttöönottoon. DeFi:n nopeasti iteratiivisessa ympäristössä tämä nopeus ei tietenkään pysy markkinoiden kysynnän tahdissa.

Kolmas ongelma on, että räätälöintitarpeita ei voida täyttää. RWA-hankkeet edellyttävät KYC:tä, GameFi NFT-vakuuksia ja laitokset erilliset poolit. Mutta V 3:n yhtenäinen arkkitehtuuri kamppailee vastatakseen näihin erilaisiin tarpeisiin. Joko kaikki tukevat tai eivät tue, ei keskitietä.

Tämä on ydinkysymys, jonka V 4 pyrkii ratkaisemaan: kuinka muuttaa AAVE tehokkaasta mutta jäykästä tuotteesta joustavaksi ja avoimeksi alustaksi.

V 4 -päivitys

Julkisesti saatavilla olevien tietojen mukaan V 4:n keskeinen parannussuunta on ottaa käyttöön "yhtenäinen likviditeettikerros" ja ottaa käyttöön Hub-Spoke-malli nykyisen teknisen suunnittelun ja jopa liiketoimintamallin muuttamiseksi.

Source@Eli

Source@Eli

5 DeFi

Hub-Spoke: Sekä välttämättömien että välttämättömien ongelmien ratkaiseminen

Yksinkertaisesti sanottuna Hub yhdistää kaiken likviditeetin, ja Spoke on vastuussa tietystä liiketoiminnasta. Käyttäjät ovat vuorovaikutuksessa Spoken kautta ikuisesti, ja jokaisella Spokella voi olla omat sääntönsä ja riskiparametrinsa.

Mitä tämä tarkoittaa? Tämä tarkoittaa, että AAVE:n ei enää tarvitse palvella kaikkia tietyillä säännöillä, vaan se voi sallia eri pinnojen palvella erilaisia tarpeita.

Frax Finance voi esimerkiksi luoda erillisen Spoken, joka hyväksyy vakuudeksi vain frxETH:n ja FRAXin ja asettaa aggressiivisempia parametreja. Samaan aikaan "institutionaalinen pinna" saattaa hyväksyä vain BTC:n ja ETH:n, mikä vaatii KYC:tä, mutta tarjoaa alhaisemmat korot.

Kaksi puolaa jakavat saman keskuksen likviditeetin, mutta ovat riskieristettyjä toisistaan.

Tämän arkkitehtuurin hienovaraisuus on siinä, että se ratkaisee "sekä haluaa että haluaa" -ongelman. sillä on oltava sekä syvä likviditeetti että riskieristys; Sitä tulee hallita yhtenäisesti ja joustavasti räätälöidä. Aiemmin nämä olivat ristiriitaisia AAVE:ssa, mutta Hub-Spoke-malli mahdollistaa niiden rinnakkaiselon.

Dynaaminen riskipreemiomekanismi

Hub-Spoke-arkkitehtuurin lisäksi V 4 esittelee myös dynaamisen riskipreemiomekanismin, joka mullistaa lainakorkojen asettamisen.

Toisin kuin V 3:n kiinteäkorkoinen malli, V 4 säätää korkoja dynaamisesti vakuuksien laadun ja markkinoiden likviditeetin perusteella. Esimerkiksi erittäin likvidit omaisuuserät, kuten WETH, nauttivat peruskoroista, kun taas epävakaammat omaisuuserät, kuten LINK, maksavat lisäpreemion. Tämä mekanismi automatisoidaan älykkäiden sopimusten avulla, mikä ei ainoastaan paranna protokollan turvallisuutta, vaan myös tekee lainakustannuksista oikeudenmukaisempia.

Smart Account

V 4:n Smart Account -ominaisuuden avulla käyttäjät voivat toimia tehokkaammin. Aiemmin käyttäjien piti vaihtaa lompakkoa eri ketjujen tai markkinoiden välillä, mikä teki monimutkaisten positioiden hallinnasta aikaa vievää ja työlästä. Älykkäät tilit mahdollistavat nyt moniketjuisten omaisuuserien ja lainausstrategioiden hallinnan yhden lompakon kautta, mikä vähentää operatiivisia vaiheita.

Käyttäjä voi säätää WETH-vakuuksia Ethereumissa ja lainaa Aptoksissa samassa käyttöliittymässä, jolloin manuaalisia ketjujen välisiä siirtoja ei tarvita. Tämä virtaviivainen kokemus helpottaa sekä pienten käyttäjien että ammattimaisten kauppiaiden osallistumista DeFiin.

Ketjujen välinen ja RWA: DeFi-rajojen laajentaminen

V 4 mahdollistaa toisen tason ketjujen välisen vuorovaikutuksen Chainlink CCIP:n kautta, joka tukee muita kuin EVM-ketjuja, kuten Aptosia, jolloin useammat resurssit pääsevät saumattomasti AAVE:han. Käyttäjä voi esimerkiksi panostaa omaisuutta Polygoniin ja lainata ja lainata Arbitrumissa, kaikki yhdessä tapahtumassa. Lisäksi V 4 integroi reaalimaailman omaisuuseriä (RWA), kuten tokenisoituja valtion joukkovelkakirjoja, mikä avaa institutionaalisille rahastoille uusia reittejä DeFiin. Tämä ei ainoastaan laajenna AAVE:n omaisuuserien kattavuutta, vaan myös tekee lainamarkkinoista osallistavampia.

Markkinoiden reaktio

Vaikka AAVE koki jyrkän laskun kryptomarkkinoilla tällä viikolla, sen elpyminen oli tänään huomattavasti vahvempaa kuin muiden johtavien DeFi-kohteiden.

AAVE-tokenin koko verkon laajuinen kaupankäyntivolyymi oli 18,72 miljoonaa dollaria 24 tunnin kuluessa kryptomarkkinoiden romahduksen jälkeen tällä viikolla, mikä on huomattavasti korkeampi kuin Uni:n 7,2 miljoonaa dollaria ja LDO:n 3,65 miljoonaa dollaria, mikä heijastaa sijoittajien positiivista reaktiota protokollainnovaatioihin, kun taas lisääntynyt kaupankäyntiaktiivisuus paransi likviditeettiä entisestään.

Elokuun alkuun verrattuna AAVE:n TVL-magnitude nousi tässä kuussa 19 % ennätyskorkealle lähelle 70 miljardin dollarin rajaa, ja se on tällä hetkellä ETH-ketjun TVL:n ensimmäisellä sijalla. Tämä kasvu ylittää reilusti DeFi-markkinoiden keskiarvon, ja TVL:n kasvu vahvistaa toisaalta myös AAVE V 4:n usean omaisuuserän vakuudellisen strategian tehokkuuden, mikä saattaa viitata siihen, että institutionaaliset rahastot ovat hiljaa tulleet markkinoille.

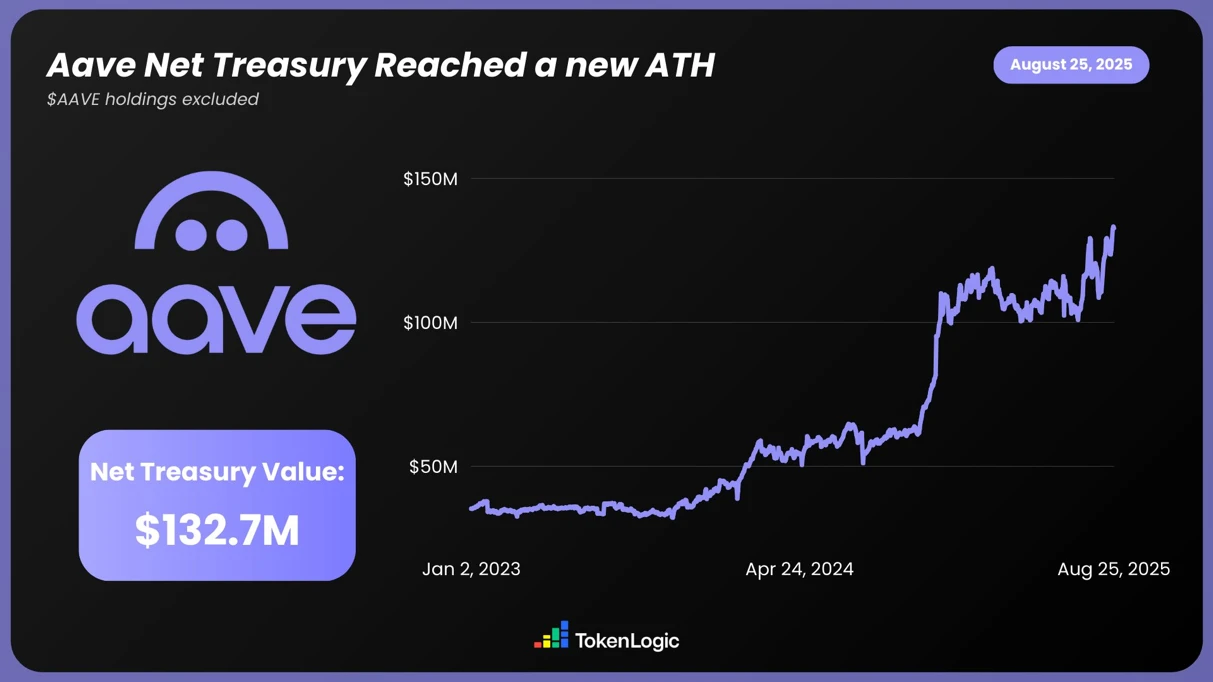

TokenLogicin tietojen mukaan AAVE:n kokonaisnettovarallisuus on saavuttanut uuden ennätyksen, 132,7 miljoonaa dollaria (ilman AAVE-token-omistuksia), mikä on noin 130 % kasvua viimeisen vuoden aikana.

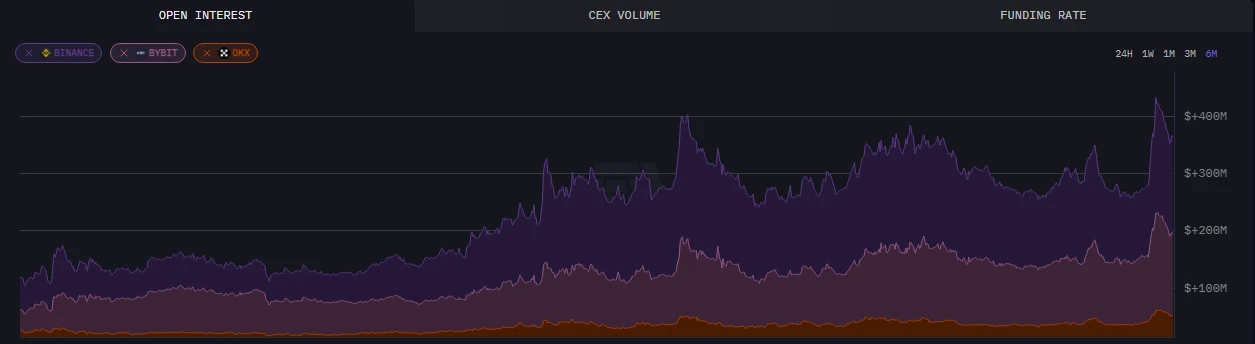

ketjun tietojen mukaan 24. elokuuta AAVE:n avoin korko ylitti 430 miljoonaa dollaria, mikä on kuuden kuukauden korkein.

Intuitiivisen datan lisäksi AAVEn päivitys on herättänyt myös laajaa keskustelua yhteisössä, ja myös V 4:n julkaisema nykyinen ennakkotieto on saanut paljon tukea ja tunnustusta erityisesti varojen käytön ja koottavan DeFin osalta, jolloin markkinat näkevät enemmän mahdollisuuksia ja potentiaalia.

Tee DeFi:stä jälleen loistava

Yhdessä tähän mennessä julkistettujen päivitysten kanssa AAVE:n päivitys johtaa todennäköisesti DeFi-markkinat korkeammalle tasolle.

Ja sen perustaja Stani näyttää luottavan V 4 -päivityksen vaikutukseen DeFi-rataan.

Ehkä lähitulevaisuudessa AAVE hyödyntää kryptohärkämarkkinoiden likviditeettiä "itätuulta" noustakseen ja avatakseen loputtomia mahdollisuuksia.

Alkuperäinen linkki