AAVE V4-uppgradering: Modulär omformning av utlåning, kan gamla mynt "avfyra igen"?

Originaltitel: "Detaljerad förklaring av AAVE V4 Upgrade: Reshaping Lending with Modularity, Can Old Coins Usher in Another Spring?" På

kvällen den 25:e väckte inlägget från Stani, grundaren av AAVE, som tillkännagav den kommande lanseringen av AAVE V 4, snabbt mycket uppmärksamhet och diskussion, och den senaste kontroversen mellan AAVE och WLFI om förslaget om 7% tokendistribution har också orsakat uppståndelse på marknaden.

-- Under > tid var marknadens

-- Under > tid var marknadens

AAVE, ett etablerat utlåningsprotokoll.

Även om tvisten mellan AAVE och WLFI ännu inte har avslutats, verkar det bakom denna "fars" som om en annan bild visas - "nya mynt i strömmande vatten, järnklädda AAVE".

Med framväxten av fler och fler nya mynt, stimulerade av efterfrågan på utlåning av fasta token i kedjan, har AAVE utan tvekan goda fundamenta och katalysatorer.

Denna V 4-uppdatering kan göra det möjligt för oss att se dess starka konkurrenskraft i framtiden inom DeFi-området och grundorsaken till dess ökande affärsvolym.

Från utlåningsprotokoll till DeFi-infrastruktur

När vi diskuterar AAVE V 4 måste vi först förstå en nyckelfråga, varför förväntar sig marknaden denna uppgradering?

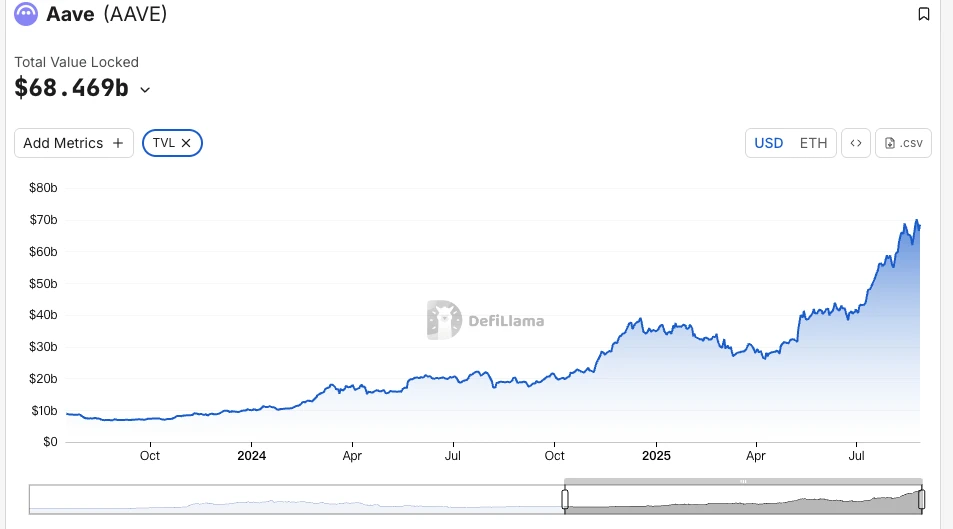

Från ETHLend 2017 till dagens DeFi-jätte med en TVL på 38,6 miljarder dollar, som ett etablerat protokoll, har AAVE faktiskt optimerat varje versionsuppdatering tidigare och kan påverka likviditeten och spelet för tillgångar på kedjan i varierande grad.

Versionshistoriken för AAVE är faktiskt utvecklingshistoriken för DeFi-utlåning.

Ibörjan av 2020, när V 1 gick live, var hela DeFi-lock-up-volymen mindre än 1 miljard dollar. AAVE använder likviditetspooler i stället för P2P-modellen, vilket gör att utlåningen kan ändras från "väntar på matchning" till "omedelbar handel". Denna förändring hjälpte AAVE att snabbt vinna marknadsandelar.

V 2 lanserades i slutet av 2020 och de viktigaste innovationerna är snabblån och skuldtokenisering. Snabblån har gett upphov till ekosystem för arbitrage och likvidation och blivit en viktig inkomstkälla för protokoll. Skuldtokenisering gör det möjligt att överföra positioner, vilket banar väg för efterföljande avkastningsaggregatorer. År 2022 fokuserade V 3 på interoperabilitet över kedjan, vilket gjorde det möjligt för fler tillgångar på kedjan att komma in i AAVE och bli en kontakt för likviditet i flera kedjor.

Dessutom har AAVE blivit ett riktmärke för prissättning. DeFi-protokoll hänvisar till AAVE:s utbuds- och efterfrågekurva när de utformar räntorna. När man väljer en säkerhetskvot jämför nya projekt också AAVE:s parametrar.

Men trots att det är en infrastruktur blir de arkitektoniska begränsningarna med V 3 mer och mer uppenbara.

Det största problemet är fragmentering av likviditeten. För närvarande har AAVE en TVL på 60 miljarder dollar på Ethereum, medan Arbitrum bara har 4,4 miljarder dollar och ännu mindre Base. Varje kedja är ett självständigt kungarike och pengarna kan inte flöda effektivt. Detta minskar inte bara kapitaleffektiviteten, utan begränsar också utvecklingen av små kedjor.

Det andra problemet är flaskhalsar i innovationen. Alla nya funktioner kräver en fullständig styrningsprocess, som ofta tar månader från förslag till implementering. I den snabbt iterativa miljön med DeFi kan denna hastighet uppenbarligen inte hålla jämna steg med marknadens efterfrågan.

Det tredje problemet är att anpassningsbehoven inte kan tillgodoses. RWA-projekt kräver KYC, GameFi kräver NFT-säkerhet och institutioner behöver segregerade pooler. Men den enhetliga arkitekturen i V 3 kämpar för att möta dessa differentierade behov. Antingen allt stöd eller inte allt stöd, ingen medelväg.

Detta är kärnfrågan som V 4 syftar till att lösa: hur man omvandlar AAVE från en kraftfull men styv produkt till en flexibel och öppen plattform.

V 4 Upgrade

Enligt offentligt tillgänglig information är den viktigaste förbättringsriktningen för V 4 att introducera ett "Unified Liquidity Layer" och anta Hub-Spoke-modellen för att ändra den befintliga tekniska designen och till och med affärsmodellen.

Source@Eli 5 DeFi

Hub-Spoke: Löser både nödvändiga och nödvändiga problem

Enkelt uttryckt samlar hubben all likviditet, och ekern ansvarar för den specifika verksamheten. Användare interagerar via Spoke för alltid, och varje Spoke kan ha sina egna regler och riskparametrar.

Vad betyder det här? Det innebär att AAVE inte längre behöver betjäna alla med en uppsättning regler, utan kan tillåta olika ekrar att betjäna olika behov.

Frax Finance kan till exempel skapa en dedikerad eker som endast accepterar frxETH och FRAX som säkerhet och ställer in mer aggressiva parametrar. Samtidigt kanske en "institutionell eker" bara accepterar BTC och ETH, vilket kräver KYC men erbjuder lägre räntor.

Två ekrar delar likviditeten i samma hubb, men är riskisolerade från varandra.

Det subtila med den här arkitekturen är att den löser problemet med "både vill ha och vilja ha". Den måste ha både djup likviditets- och riskisolering. Den ska hanteras på ett enhetligt sätt och anpassas på ett flexibelt sätt. Tidigare var dessa motsägelsefulla i AAVE, men Hub-Spoke-modellen gör det möjligt för dem att samexistera.

Mekanism för dynamisk riskpremie

Förutom Hub-Spoke-arkitekturen introducerar V 4 också en dynamisk riskpremiemekanism, som revolutionerar hur låneräntorna sätts.

Till skillnad från V 3:s schablonmodell justerar V 4 dynamiskt räntorna baserat på säkerhetens kvalitet och marknadslikviditet. Till exempel har mycket likvida tillgångar som WETH basräntor, medan mer volatila tillgångar som LINK betalar en extra premie. Denna mekanism automatiseras genom smarta kontrakt, vilket inte bara förbättrar protokollets säkerhet utan också gör lånekostnaderna mer rättvisa.

Smart Account

V 4:s Smart Account-funktion gör det möjligt för användare att arbeta mer effektivt. Tidigare behövde användarna byta plånbok mellan olika kedjor eller marknader, vilket gjorde det tidskrävande och mödosamt att hantera komplexa positioner. Smarta konton gör det nu möjligt att hantera tillgångar med flera kedjor och utlåningsstrategier via en enda plånbok, vilket minskar de operativa stegen.

En användare kan justera WETH-säkerheter på Ethereum och låna på Aptos inom samma gränssnitt, vilket eliminerar behovet av manuella överföringar över kedjan. Denna strömlinjeformade upplevelse gör det lättare för både små användare och professionella handlare att delta i DeFi.

Cross-Chain och RWA: Expanding DeFi Boundaries

V 4 möjliggör interaktioner över kedjan på andra nivån genom Chainlink CCIP, med stöd för icke-EVM-kedjor som Aptos, vilket gör att fler tillgångar kan få sömlös åtkomst till AAVE. En användare kan till exempel satsa tillgångar på Polygon och låna och låna på Arbitrum, allt i en och samma transaktion. Dessutom integrerar V 4 verkliga tillgångar (RWA) som tokeniserade statsobligationer, vilket öppnar upp nya vägar för institutionella fonder att komma in i DeFi. Detta utökar inte bara AAVE:s tillgångstäckning utan gör också utlåningsmarknaden mer inkluderande.

Marknadsreaktion

Även om AAVE upplevde en kraftig nedgång på kryptomarknaden den här veckan, var dess återhämtning idag betydligt starkare än för andra ledande DeFi-mål.

AAVE-tokenen upplevde en nätverksomfattande handelsvolym på 18,72 miljoner dollar inom 24 timmar efter att ha upplevt en kryptomarknadskrasch den här veckan, betydligt högre än Uni:s 7,2 miljoner dollar och LDO:s 3,65 miljoner dollar, vilket återspeglar ett positivt investerarsvar på protokollinnovation, samtidigt som ökad handelsaktivitet ytterligare förbättrade likviditeten.

Jämfört med början av augusti steg AAVE:s TVL-magnitud med 19 % den här månaden till en rekordhög nivå nära 70 miljarder dollar, och den rankas för närvarande först i TVL på ETH-kedjan. Denna tillväxt överstiger vida genomsnittet på DeFi-marknaden, och ökningen av TVL validerar också effektiviteten i AAVE V 4:s strategi med flera tillgångar å andra sidan, vilket kanske tyder på att institutionella fonder i tysthet har kommit in på marknaden.

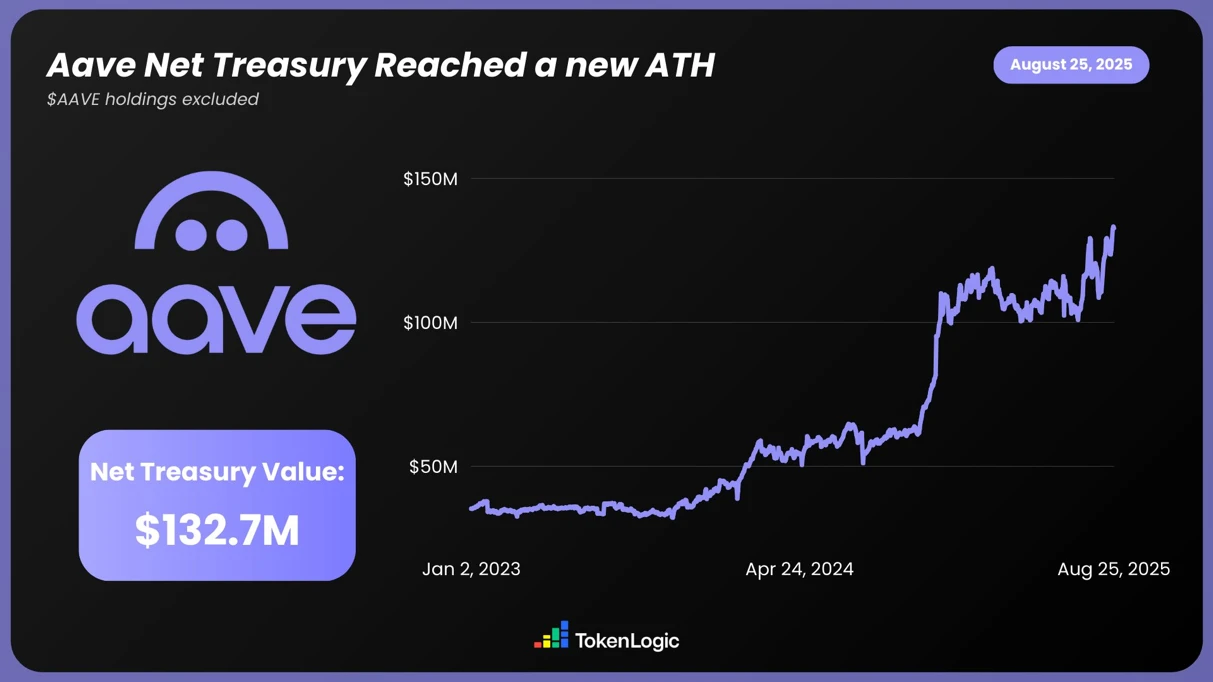

Enligt TokenLogic-data har AAVE:s totala nettotillgångar nått en ny topp på 132,7 miljoner dollar (exklusive AAVE-tokeninnehav), en ökning med cirka 130% under det senaste året.

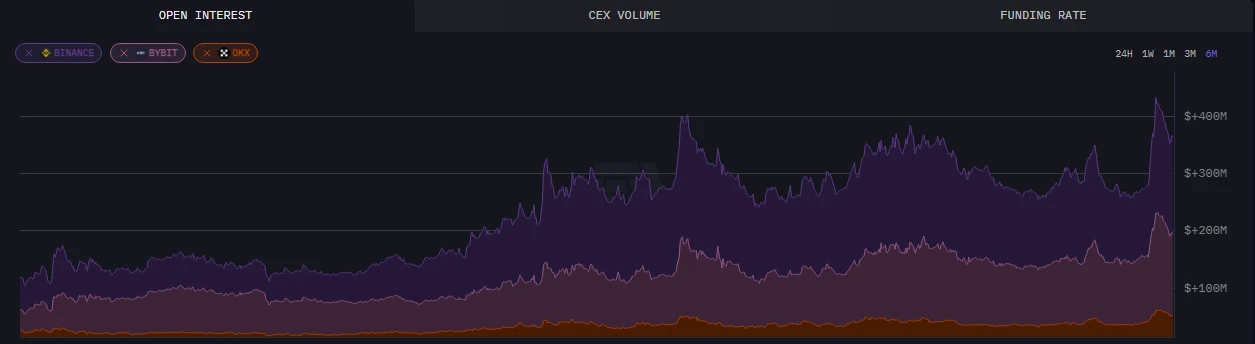

on-chain-data, den 24 augusti, översteg det öppna intresset på AAVE 430 miljoner dollar, en sex månaders högsta.

Förutom intuitiva data har AAVE:s uppgradering också väckt en omfattande diskussion i samhället, och den nuvarande förhandsinformationen som släppts av V 4 har också fått mycket stöd och erkännande, särskilt när det gäller fondutnyttjande och komponerbar DeFi, vilket gör att marknaden kan se fler möjligheter och potential.

Gör DeFi bra igen

I kombination med de uppdateringar som har avslöjats hittills kommer AAVE:s uppgradering sannolikt att leda DeFi-marknaden till en högre nivå.

Och dess grundare, Stani, verkar vara säker på effekten av V 4-uppgraderingen på DeFi-spåret.

Kanske kommer AAVE inom en snar framtid att dra nytta av likviditeten "östanvinden" från kryptotjurmarknaden för att skjuta i höjden och öppna upp oändliga möjligheter.

Ursprunglig länk