AAVE V4升級:模組化重塑借貸,老幣能 「再火一把」 嗎?

原文標題:《詳解AAVE V4升級:用模組化重塑借貸,老幣能否迎來又一春? 》

原文作者:傘,深潮 TechFlow

25 日晚間,AAVE 創始人 Stani 宣佈即將上線 AAVE V 4 的帖子迅速吸引了大量關注與討論,而近期 AAVE 與 WLFI 關於 7%代幣分配提案的爭議也在市場中鬧的沸沸揚揚。

一時間,市場的關注度都彙集在了 AAVE 這個老牌借貸協定上。

雖然 AAVE 和 WLFI 的爭議暫時還沒有一個最終定論,但在這場「鬧劇」背後,似乎展現了一副別樣的景象——“流水的新幣,鐵打的 AAVE”。

隨著越來越多新幣的出現,在鏈上固定的代幣借貸需求的刺激下,AAVE 無疑擁有著良好的基本面和催化劑。

此次 V 4 更新,或許可以讓我們看清其在 DeFi 領域未來的強大競爭力,以及其業務量不斷上漲的根源所在。

從借貸協定到DeFi基礎設施

當我們討論AAVE V 4時,首先需要理解一個關鍵問題,為什麼市場對這次升級有期待?

從 2017 年的 ETHLend,到今天 386 億美元 TVL 的 DeFi 巨頭,作為老牌協定,AAVE 過去的每個版本更新,實際上都在做優化,並且能夠在不同程度上影響鏈上資產的流動性和玩法。

AAVE 的版本史,其實就是 DeFi 借貸的進化史。

2020 年初,V 1 上線時,整個 DeFi 鎖倉量還不到 10 億美元。 AAVE 採用流動池替代 P 2 P 模式,讓借貸從“等待撮合”變成“即時成交”。 這個改動説明 AAVE 快速獲得市場份額。

V 2 在 2020 年底推出,核心創新是閃電貸和債務代幣化。 閃電貸催生了套利和清算生態,成為協定重要收入來源。 債務代幣化則讓頭寸可以轉讓,為後續的收益聚合器鋪平了道路。 2022 年的 V 3 主打跨鏈互通,讓更多鏈上資產得以進入 AAVE,成為多鏈流動性的連接器。

更重要的是,AAVE 已經成為了定價基準。 DeFi 協定在設計利率時,都會參考 AAVE 的供需曲線。 新項目在選擇抵押率時,也會對標AAVE的參數。

不過儘管是基礎設施,但 V 3 的架構限制越來越明顯。

最大的問題是流動性割裂。 當前 AAVE 在乙太坊有 600 億美元 TVL,Arbitrum 只有 44 億,Base 更少。 每條鏈都是獨立王國,資金無法高效流動。 這不僅降低了資金效率,也限制了小鏈的發展。

第二個問題是創新瓶頸。 任何新功能都需要走完整的治理流程,從提案到實施往往需要數月。 在 DeFi 快速反覆運算的環境下,這種速度顯然跟不上市場需求。

第三個問題是定製化需求無法滿足。 RWA 專案需要 KYC,GameFi 需要 NFT 抵押,機構需要隔離池。 但 V 3 的統一架構很難滿足這些差異化需求。 要麼全部支持,要麼全部不支援,沒有中間地帶。

這就是 V 4 要解決的核心問題:如何讓 AAVE 從一個強大但僵化的產品,變成一個靈活開放的平臺。

V 4升級

根據已公開的資訊,V 4 的核心改進方向在於引入“統一流動性層”(Unified Liquidity Layer),採用 Hub-Spoke 模型來改變已有的技術設計甚至是商業模式。

圖源@Eli 5 DeFi

Hub-Spoke:解決既要又要的問題

簡單來說,Hub 彙集所有流動性,Spoke 負責具體業務。 用戶永遠通過 Spoke 交互,每個 Spoke 可以有自己的規則和風險參數。

這意味著什麼? 意味著 AAVE 不再需要用一套規則服務所有人,而是可以讓不同的 Spoke 服務不同的需求。

比如,Frax Finance 可以創建一個專門的 Spoke,只接受 frxETH 和 FRAX 作為抵押品,設置更激進的參數; 與此同時,一個「機構 Spoke」可能只接受 BTC 和 ETH,要求 KYC,但提供更低的利率。

兩個 Spoke 共用同一個 Hub 的流動性,但彼此風險隔離。

這種架構的精妙之處在於,它解決了“既要又要”的難題。 既要深度流動性,又要風險隔離; 既要統一管理,又要靈活定製。 過去這些在 AAVE 里是矛盾的,但 Hub-Spoke 模型讓它們可以共存。

動態風險溢價機制

除了 Hub-Spoke 架構,V 4 還引入了動態風險溢價機制,革新了借貸利率的設定方式。

不同於 V 3 的統一利率模型,V 4 根據抵押品品質和市場流動性動態調整利率。 例如,WETH 等高流動性資產享有基礎利率,而 LINK 等波動性較高的資產需支付額外溢價。 這種機制通過智慧合約自動化執行,不僅提升了協定的安全性,還讓借貸成本更公平。

智慧帳戶

V 4 的智慧帳戶功能讓使用者操作更高效。 過去,使用者需要在不同鏈或市場間切換錢包,管理複雜頭寸費時費力。 現在,智慧帳戶允許通過單一錢包管理多鏈資產和借貸策略,減少操作步驟。

一個用戶可以在同一介面內調整乙太坊上的 WETH 抵押品和 Aptos 上的借款,無需手動跨鏈轉移。 這種簡化的體驗讓小額使用者和專業交易者都能更輕鬆地參與 DeFi。

跨鏈與 RWA:擴展 DeFi 邊界

V 4 通過 Chainlink CCIP 實現秒級跨鏈交互,支援 Aptos 等非 EVM 鏈,讓更多資產無縫接入 AAVE。 比如,一個使用者可以用 Polygon 上的資產抵押,在 Arbitrum 上借貸,全部在一筆交易中完成。 此外,V 4 整合現實世界資產(RWA),如 tokenized 國債,為機構資金進入 DeFi 開闢新路徑。 這不僅擴大了 AAVE 的資產覆蓋,也讓借貸市場更具包容性。

市場反應

雖然本周 AAVE 跟隨加密市場大盤經歷了暴跌,但其今日反彈力度明顯強於其他頭部 DeFi 標的。

AAVE 代幣在本周經歷加密市場經歷暴跌后 24 小時內全網交易量高達 1872 萬美元,遠遠高於 Uni 的 720 萬美元和 Ldo 的 365 萬美元,反映出投資者對協定創新的積極回應,而交易活躍度提升也進一步增強了流動性。

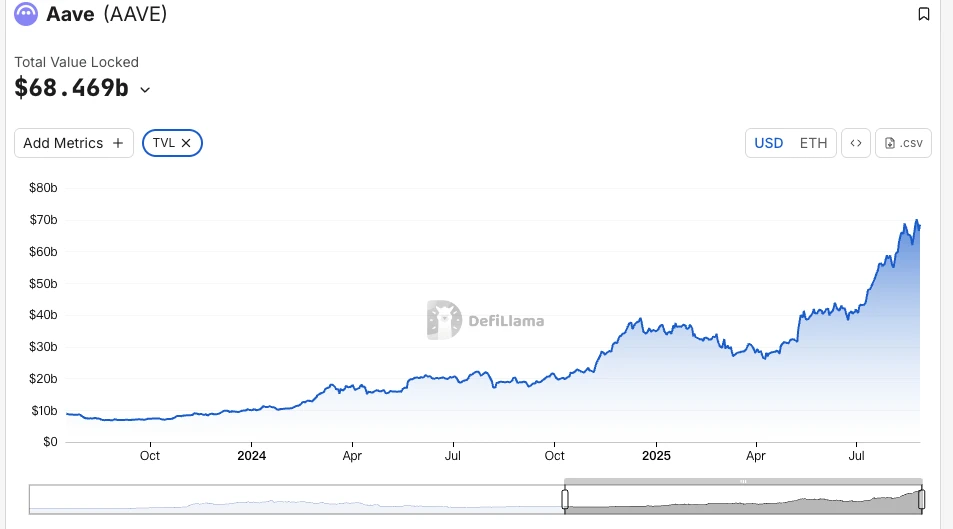

TVL 則更直觀體現了市場對其認可程度,相較於 8 月初,AAVE 的 TVL 量級本月飆升 19%至最高接近 700 億美元關口創下歷史新高,當前位於 ETH 鏈上 TVL 排名第一。 這一增長遠遠超越 DeFi 市場平均水準,TVL 的增加也從另一方面驗證了 AAVE V 4 多資產支援策略的有效性,或許暗示著機構資金已經悄然入場。

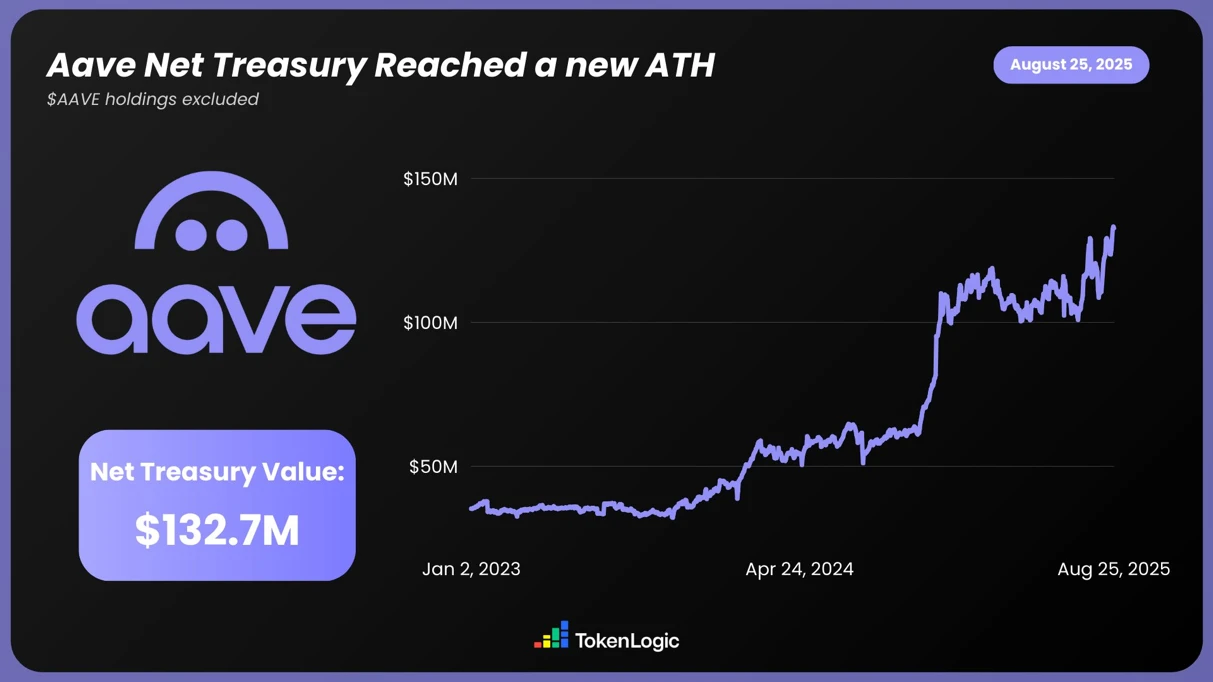

根據 TokenLogic 數據顯示,AAVE 凈資產總額已經創下 1.327 億美元(不包含 AAVE 代幣持倉)的新高,在過去一年內增長約 130%。

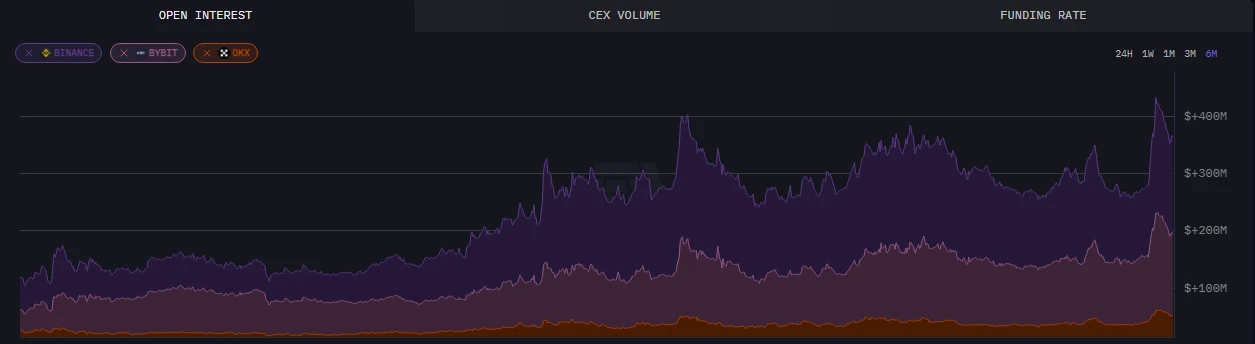

鏈上數據方面,截止至8月24日,AAVE上未平倉合約超4.3億美元,創下六個月內新高。

除了直觀的數據,AAVE 此次升級也引起了社區的廣泛討論,目前 V 4 放出的前置資訊也獲得了大量的支持和認可,尤其是在資金利用率和可組合 DeFi 上,讓市場看到了更多的可能性與潛力。

Make DeFi great again

結合目前已經披露的更新內容來看,AAVE 這次升級很有可能會帶領 DeFi 市場再上一個台階,模組化架構、跨鏈拓展和 RWA 整合這些升級亮點不僅點燃了市場熱情,同樣也推動了價格和 TVL 的上升。

而其創始人 Stani 似乎也對 V 4 升級後的對 DeFi 賽道的影響充滿信心。

或許在不遠的未來,AAVE 會藉著加密牛市到來的流動性“東風”扶搖直上,開啟無限可能。

原文連結