Mai Tong MSX Research: Stejný stablecoin je depegged, proč USDe přežije a LUNA se vrátí na nulu?

Průsečík události depeggingu v říjnu 2025 a Hayekovy předpovědi

Dne 11. října 2025 vyvolala panika na trhu s kryptoměnami extrémní šok pro syntetický stablecoin USDe - USDe klesl na přibližně 0,65 $ (pokles o 1 $ z 1 $ za jediný den) v "epickém pádu", při kterém se Bitcoin propadl ze 117 000 USD na 105 900 USD (pokles o 13,2 % za jediný den) a Ethereum se propadlo o 16 % za jediný den 34 %), po němž následovalo uzdravení během několika hodin. Ve stejném období se 24hodinový objem likvidace globálního trhu s kryptoměnami vyšplhal na 19,358 miliardy dolarů a 1,66 milionu obchodníků bylo nuceno uzavřít své pozice, čímž byl vytvořen rekord pro největší jednodenní likvidaci v historii.

Z hlediska výkonnosti mikrotrhu činila hloubka likviditního poolu USDe-USDT na decentralizované burze Uniswap na vrcholu události pouze 3,2 milionu USD, což je pokles o 89 % oproti stavu před událostí, což má za následek 25% slevu na prodejní příkazy ve výši 100 000 USDe z důvodu skluzu (čekající objednávka 0,7 USD, skutečná transakční cena 0,62 USD). Šest předních tvůrců trhu zároveň čelí riziku likvidace hodnoty marže o 40 % v důsledku použití USDe jako křížové marže, což dále zhoršuje černou díru tržní likvidity.

Tato "krize" však během 24 hodin předznamenala klíčový obrat: cena USDe se postupně zotavila na 0,98 USD a důkaz o rezervách třetí strany zveřejněný společností Ethena Labs ukázal, že poměr zajištění zůstal nad 120 % a rozsah přezajištění dosáhl 66 milionů USD; Ještě důležitější je, že funkce zpětného odkupu uživatelů je vždy normální a aktiva jako ETH a BTC v kolaterálu lze kdykoli vybrat, což se stalo základní podporou pro obnovu důvěry trhu.

Podle výzkumného institutu McStone MSX tato křivka "propad-zotavení" ostře kontrastuje s výsledkem, kdy se LUNA-UST po depeggingu LUNA-UST v roce 2022 zcela vynuluje, a také tuto událost staví mimo běžnou kategorii "volatility stablecoinů" - stala se prvním extrémním zátěžovým testem Hayekovy teorie "odnárodnění peněz" v digitálním věku.

V roce 1976 Hayek v knize "Odnárodnění peněz" navrhl, že "peníze, stejně jako jiné komodity, jsou nejlépe nabízeny soukromými emitenty prostřednictvím konkurence, spíše než vládními monopoly". Tvrdí, že vládní monopol na emisi peněz "je hlavní příčinou všech neduhů peněžního systému" a že největším problémem monopolního mechanismu je to, že brání procesu objevování lepší formy peněz. V konkurenčním rámci, který si představoval, si soukromě vydávané měny musí udržet stabilní kupní sílu, nebo budou trhem vyřazeny kvůli ztrátě důvěry veřejnosti; V důsledku toho mají konkurenční emitenti měn "silnou motivaci omezit svůj počet, jinak přijdou o své podnikání".

O půl století později odráží vznik USDe současné vyjádření této myšlenky. Nespoléhá se na státní rezervy v podobě fiat měny, ale je podporována aktivy konsenzuálního trhu s kryptoměnami a udržuje stabilitu prostřednictvím zajištění derivátů. Bez ohledu na výsledek odkotvení a oživení v říjnu 2025 lze na praxi tohoto mechanismu pohlížet jako na reálný experiment Hayekovy "soutěže o objevení vysoce kvalitních peněz" - nejen ověřuje potenciální samoregulační sílu trhu v měnové stabilitě, ale také odhaluje institucionální odolnost a směr vývoje digitálních soukromých měn ve složitém prostředí.

Trojice

"kolaterál-zajišťovající-příjem" USDe, každý článek je prostoupen logikou spontánní tržní regulace, spíše než donucovacími omezeními centralizovaného designu, což je vysoce v souladu s Hayekovým důrazem, že "tržní řád vzniká z individuálních spontánních akcí".

Systém zajištění: hodnotová základna vytvořená tržním konsensem

Výběr kolaterálu USDe plně odpovídá konsensu likvidity kryptotrhu - ETH a BTC dohromady tvoří více než 60 % a tato dvě aktiva nejsou označena žádnou institucí, ale globální investoři je za více než deset let obchodování uznali jako "tvrdá aktiva v digitálním světě". Pomocné likvidní sázkové deriváty (WBETH, BNSOL atd.) jsou také spontánními produkty trhu pro zlepšení kapitálové efektivity, které mohou nejen udržet příjem ze sázek bez obětování likvidity; USDT/USDC, který tvoří 10 %, je "nástrojem přechodné stability", který si trh zvolil a který poskytuje rezervu pro USDe v extrémních tržních podmínkách.

Celý systém zajištění si vždy udržoval stav přebytku a poměr zajištění je v době incidentu v říjnu 2025 stále přes 120 % a je oceňován a automaticky zúčtován chytrými kontrakty v reálném čase.

Mechanismus stability: Spontánní zajištění na trhu s deriváty

Hlavnírozdíl mezi USDe a tradičními stablecoiny krytými fiat měnami spočívá v tom, že se nespoléhají na "rezervy fiat měny kryté národními úvěry", ale dosahují zajištění proti riziku prostřednictvím krátkých pozic na trhu s deriváty. Podstatou tohoto designu je využít likviditu globálního trhu s krypto deriváty k tomu, aby samotný trh mohl absorbovat cenové výkyvy - když cena ETH vzroste, zisk spotového aktiva kompenzuje krátkou ztrátu; Když cena ETH klesne, zisky shortů vyrovnají spotové ztráty a celý proces je zcela řízen tržními cenovými signály bez jakéhokoli centralizovaného institucionálního zásahu.

Když se ETH v říjnu 2025 propadl o 16 %, tento zajišťovací mechanismus neselhal ani přes krátké zpoždění způsobené okamžitým vyčerpáním likvidity - krátké pozice držené společností Ethena Labs nakonec vygenerovaly plovoucí zisk ve výši 120 milionů dolarů, který nepocházel ze správních dotací, ale z dobrovolných transakcí mezi dlouhými a krátkými stranami na trhu s deriváty.

Výnosový mechanismus: Spontánní pobídky k přilákání účasti na trhu

Model "zástavní příjem + revolvingové půjčky" navržený USDe není "rigidní platba vysokých úrokových sazeb" v tradičních financích, ale přiměřená kompenzace pro účastníky trhu, kteří nesou rizika. Základní 12% roční dotace pochází ze spontánních investic ekologických fondů do "zlepšení oběhu peněz"; Mechanismus zvýšení pákového efektu na 3-6 krát a anualizované výnosy 40%-50% prostřednictvím revolvingového půjčování v podstatě umožňuje uživatelům vybrat si nezávisle na sobě shodu mezi rizikem a výnosem - uživatelé, kteří jsou ochotni nést vyšší rizika pákového efektu, mohou získat vyšší výnosy; Uživatelé s nízkou chutí riskovat si mohou zvolit základní sázky.

Srovnání mechanismů tří stablecoinů: Rozdělení výběru trhu a administrativní intervence

-- Pravda

-- Pravda

> Test trhu: Proč může USDe nakreslit jasnou čáru s LUNA-UST

Událost de-anchor v říjnu 2025 je často mylně chápána jako "stejný druh vystavení riziku" mezi USDe a LUNA-UST, ale z pohledu rakouské školy je v tomto testu zcela zdůrazněn zásadní rozdíl mezi těmito dvěma - zotavení USDe je úspěchem "nenárodních měn testovaných trhem", zatímco kolaps LUNA-UST je nevyhnutelným výsledkem "pseudo-inovací odkloněných od reálných aktiv".

Zásadní rozdíl v hodnotových kotvách: reálná aktiva vs. nihilistická očekávání

Hodnotovou kotvou USDe jsou reálná aktiva, jako jsou ETH a BTC, která lze kdykoli vybrat, a to i za extrémních tržních podmínek, uživatelé mohou stále získat ekvivalentní krypto aktiva prostřednictvím mechanismu zpětného odkupu - během depeggingu v říjnu 2025 bude funkce zpětného odkupu USDe vždy fungovat normálně a důkazy o rezervách třetích stran ukazují, že je přezajištěn o 66 milionů USD, a tento "příslib hotovostní hodnoty" je základem důvěry trhu.

LUNA-UST na druhé straně není kryta žádnými skutečnými aktivy a jeho hodnota je zcela závislá na "očekáváních uživatelů ohledně ceny LUNA". Když vypukla panika na trhu, bylo třeba realizovat výměnný mechanismus UST vydáním další LUNA a neomezená dodatečná LUNA nakonec ztratila hodnotu, což způsobilo kolaps celého systému. Tato "měna krytá aktivy" porušila Hayekův princip, že "peníze musí mít reálnou hodnotovou základnu" od svého počátku, a kolaps je nevyhnutelným důsledkem.

Logické rozdíly v reakci na krizi: spontánní oprava trhu vs. selhání administrativního zásahu

Reakce USDe po odkotvení zcela odpovídá tržní logice: Společnost Ethena Labs nevydala "záchranný plán ve stylu výkonného příkazu", ale vyslala na trh signál o "transparentnosti mechanismu a zabezpečení aktiv" tím, že zveřejnila důkaz o rezervách, optimalizovala strukturu zajištění (snížila podíl likvidních zástavních derivátů z 25 % na 15 %) a omezila násobky pákového efektu. V konečném důsledku se spoléhá na spontánní důvěru uživatele, aby dosáhl opravy ceny.

Reakce LUNA-UST na krizi je typickým "selháním administrativního zásahu": Luna Foundation Guard se pokusila zachránit trh prodejem bitcoinových rezerv, ale tato centralizovaná operace nemohla odolat spontánnímu výprodeji na trhu - samotný bitcoin také klesl v extrémních tržních podmínkách a rezervní aktiva byla vysoce vázána na rizika UST a záchrana nakonec selhala.

Rozdíly v dlouhodobé vitalitě: přizpůsobivost trhu vs. zranitelnost mechanismu

USDe nejenže po depeggingu obnovila svou cenu, ale také zlepšila svou dlouhodobou přizpůsobivost prostřednictvím optimalizace mechanismu: omezení pákového efektu kruhových půjček na 2x, zavedení vyhovujících aktiv státních dluhopisů (USDtb) pro zlepšení stability zajištění a diverzifikace zajišťovacích pozic napříč burzami - tyto úpravy nepocházejí z výkonných příkazů, ale jsou spontánními reakcemi na zpětnou vazbu trhu, díky čemuž je mechanismus více v souladu s tržním zákonem "párování rizik a výnosů".

LUNA-UST postrádá přizpůsobivost trhu od samého začátku: jeho základní protokol Anchor má vysokou úrokovou sazbu 20 %, přičemž se spoléhá spíše na průběžné dotace z ekologických fondů než na skutečné platební potřeby (skutečné platební scénáře UST představují méně než 5 %). Když dotace nelze udržet, kapitálový řetězec se přetrhne a celý systém se v mžiku zhroutí. Tento model "spoléhání se na neudržitelné administrativní dotace" je odsouzen k tomu, aby v tržní konkurenci dlouho nepřežil.

Nedostatky mechanismu a kritická reflexe: dilema růstu nestátních měn

Inovativní hodnota USDe je nepopiratelná, ale v zátěžovém testu a každodenním provozu v říjnu 2025 se design mechanismu stále odchyluje od Hayekova konceptu "úplné spontánní regulace trhu" a odhaluje rizika a skrytá nebezpečí, která je třeba ostražit.

Riziko koncentrace kolaterálu: Systematická vazba USDe na cyklus kryptoaktiv

Vícenež 60 % kolaterálu USDe je soustředěno v ETH a BTC, což je v souladu se současným konsensem likvidity na kryptotrhu, ale je uvězněno v dilematu "vazby jednotného tržního cyklu". De-anchoring v říjnu 2025 byl v podstatě dominový efekt vyvolaný jednostranným poklesem na kryptotrhu – když se ETH propadl o 16 % za jediný den, okamžité snížení tržní kapitalizace zajištění, a to i se zajištěním derivátů, stále způsobilo paniku na trhu.

Ještě více alarmující je, že současné likvidní sázkové deriváty (WBETH atd.) v sekundárním kolaterálu ještě nebyly odděleny od ekosystému Ethereum, který je v podstatě "sekundárním derivátem kryptoaktiv" a nedosahuje skutečné diverzifikace rizika. Tato kolaterální struktura "vnitřního oběhu kryptoaktiv" je stále křehká ve srovnání s logikou tradičních peněz, které se spoléhají na hodnotu reálné ekonomiky.

Omezení zajišťovacích mechanismů: Centralizované burzy se implicitně spoléhají na

USDe pro deriváty Zajištění je vysoce závislé na likviditě předních centralizovaných burz a krátké zpoždění zajišťovacího mechanismu v říjnu 2025 je způsobeno právě chybou likvidity způsobenou pozastavením obchodování s trvalými kontrakty přední burzou. Současné krátké pozice USDe jsou soustředěny na dvou burzách, což ztěžuje úplný odklon od pasivního přijímání pravidel centralizované platformy.

Prudké výkyvy v sazbách financování navíc odhalily jedinečnost zajišťovacího nástroje. USDe se v současné době spoléhá pouze na trvalé kontrakty pro zajištění rizik a postrádá kombinaci opcí a futures, což ztěžuje rychlou úpravu zajišťovacích strategií, když jsou dlouhé a krátké síly extrémně nevyvážené, což odráží, že návrh mechanismu plně nevyužil možnosti trhu pro oceňování více rizik.

Upgrade kotvy RWA: Pokročilá cesta nenárodních měn

Tváří v tvář stávajícím mechanickým nedostatkům je integrace aktiv RWA, jako jsou zlaté tokeny a tokeny amerických akcií, do optimalizovaného kotevního systému nejen přesnou korekcí nedostatků USDe, ale také nevyhnutelnou volbou v souladu s výbušným trendem trhu RWA (v roce 2025 dosáhne 26,4 miliardy USD, což představuje roční nárůst o 113 %). Toto vylepšení neznamená odklon od jádra nenárodnění, ale tím, že Hayekův koncept ukotvuje hodnotu reálné ekonomiky, je v digitálním věku životně důležitější.

Podkladová logická hodnota měny ukotvená RWA

by měla pocházet z reálných aktiv širokého tržního konsensu a aktiva RWA mají přesně tento atribut - zlato jako tisíciletá tvrdá měna má hodnotový konsensus, který přesahuje země a éry; Americké akciové tokeny odpovídají reálnému ekonomickému příjmu kótovaných společností a ukotvují schopnost podniků vytvářet hodnotu; Tokeny státních dluhopisů se spoléhají na daňovou sílu suverénních zemí, aby poskytly referenční hodnotu s nízkou volatilitou. Hodnota těchto aktiv nezávisí na cyklech krypto trhu, ale pochází z reálné produkce a obchodování, což může vytvořit "mezitržní hodnotový nárazník" pro USDe.

Hlavní rozdíl mezi BUIDL a USDe spočívá v tom, že BUIDL se spoléhá na centralizované institucionální vydávání, zatímco USDe může realizovat decentralizované potvrzování a oceňování aktiv RWA prostřednictvím chytrých kontraktů, což skutečně praktikuje logiku "spontánního řízení trhu".

Strategie adaptace a alokace pro diverzifikovaná aktiva RWA

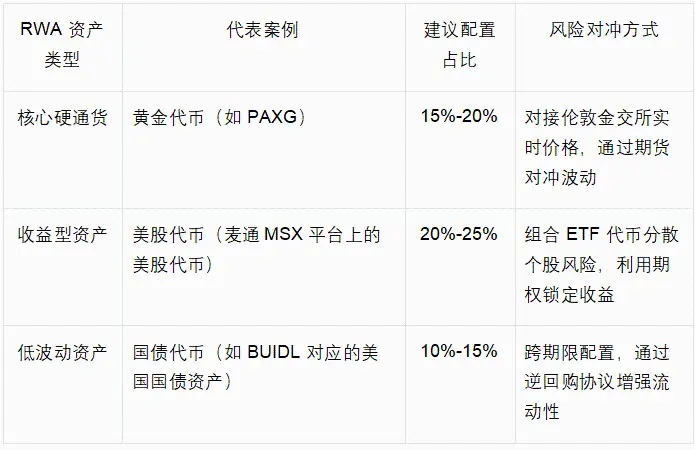

USDe Upgrade ukotvení RWA by se měl řídit zásadou "nejprve tržní konsensus, adaptace diverzifikace rizika" v kombinaci se současnou splatností tokenizace RWA, aby se vytvořil třívrstvý alokační systém "core-auxiliary-elastic", jak je uvedeno v následující tabulce:

Tato konfigurace může snížit podíl kolaterálu kryptoaktiv v USDe ze současných 80 % na 40 % až 50 %, zachovat výhodu likvidity kryptotrhu a zároveň dosáhnout diverzifikace rizika napříč trhem prostřednictvím aktiv RWA. Vezmeme-li si jako příklad zlaté tokeny, jejich cenová korelace s ETH je pouze 0,2, což může fungovat jako "hodnotová kotva", když trh s kryptoměnami klesne, a vyhnout se tak koncentrované prodejní panice v říjnu 2025.

Osvícení rakouské školy: evoluční logika od inovace ke zralosti

Nedostatky USDe a cesta k upgradu RWA dále potvrzují hlubokou konotaci Hayekovy "odnárodnění měny": odnárodněná měna není statickým návrhem mechanismu, ale dynamickým procesem vývoje trhu, a pouze prostřednictvím neustálé sebekorekce a inovací může zvítězit v měnové soutěži.

Vývoj hodnotové základny: Od konsensu na jediném trhu k vázání hodnoty napříč doménami

USDe Současné zajištění kryptoaktiv je "primární formou" nestátních měn v digitálním věku - jeho hodnotový konsensus je omezen na účastníky kryptotrhu. Podstatou integrace aktiv RWA je rozšířit hodnotový konsensus na tradiční finance a reálnou ekonomiku a povýšit hodnotovou základnu USDe z "digitálního konsensu" na "mezioborovou reálnou hodnotu". Tento vývoj je plně v souladu s Hayekovým tvrzením, že "hodnota měny by měla pocházet z nejširší tržní důvěry", a když je USDe ukotven k více aktivům, jako jsou kryptoaktiva, zlato a americké akcie současně, výrazně se zlepší jeho schopnost odolávat rizikům jednotného trhu a skutečně se stane "nositelem hodnoty nad rámec suverenity a jednotného trhu".

Zlepšení mechanismu přizpůsobení: od jednoho nástroje k vícenásobné tržní synergii

Současný zajišťovací mechanismus USDe se opírá o jediný derivátový trh, což je projevem "nedostatečného využití tržních nástrojů". Hayekův důraz na "samoléčení trhu" by měl být založen na synergii více trhů - integrace aktiv RWA nejen obohacuje kolaterál, ale také vytváří synergickou možnost zajištění "trh krypto derivátů + tradiční finanční trh". Například volatilita amerických akciových tokenů může být zajištěna prostřednictvím tradičních akciových opcí, zatímco zlaté tokeny lze propojit s forwardovými kontrakty na londýnském trhu se zlatem, čímž se zajišťovací mechanismus stane odolnějším a zabrání závislosti na likviditě jednotného trhu.

Závěr: Od inovačního benchmarku k evolučnímu paradigmatu Tržní

test v říjnu 2025 nejen ověřuje hodnotu USDe jako měřítka pro inovace v nestátních měnách, ale také odhaluje jeho nevyhnutelnou cestu vývoje od "primární inovace" k "vyspělé měně". Základní rozdíl mezi ním a LUNA-UST spočívá v jeho skutečné podpoře hodnoty a schopnostech regulace trhu. Jeho současnými chybami mechanismu jsou nevyhnutelné náklady na růst v inovačním procesu.

Výzkumný institut Mate MSX se domnívá, že strategie upgradu spočívající v integraci aktiv RWA, jako jsou zlaté tokeny a tokeny amerických akcií, poskytuje jasný evoluční směr pro USDe - nejedná se o popření stávajících inovací, ale o prohloubení a zlepšení vedené Hayekovou filozofií.

Účastníkům trhu přinesl vývoj USDe hlubší poučení: základní konkurenceschopnost nestátních měn spočívá nejen v odvaze rozbít suverénní monopoly, ale také ve schopnosti neustále se korigovat; Kritériem pro posouzení jeho hodnoty je nejen krátkodobě stabilní výkonnost, ale také odolnost spojit se s reálnou hodnotou a přizpůsobit se vývoji trhu v dlouhodobém horizontu. Až USDe dokončí upgrade RWA, nebude již jen inovativním experimentem na trhu s kryptoměnami, ale "nosičem hodnoty napříč doménami", který má skutečně potenciál zpochybnit tradiční měnový systém.