Mai Tong MSX Research: Den samme stablecoinen er deknýtt, hvorfor overlever USDe og LUNA går tilbake til null?

Skjæringspunktet mellom depegging-hendelsen i oktober 2025 og Hayeks spådom

11. oktober 2025 utløste panikk i kryptomarkedet et ekstremt sjokk for den syntetiske stablecoinen USDe - USDe falt til rundt $0,65 (ned omtrent $1 fra $1 på en enkelt dag) i det "episke krasjet" der Bitcoin stupte fra $117 000 til $105 900 (ned 13,2 % på en enkelt dag) og Ethereum stupte med 16 % på en enkelt dag 34 %), etterfulgt av restitusjon i løpet av timer. I samme periode steg 24-timers likvidasjonsvolumet til det globale kryptomarkedet til 19,358 milliarder dollar, og 1,66 millioner tradere ble tvunget til å stenge posisjonene sine, og satte rekord for den største endagslikvidasjonen i historien.

Fra perspektivet til mikromarkedsytelse var USDe-USDT-likviditetspooldybden på den desentraliserte børsen Uniswap bare 3,2 millioner dollar på toppen av arrangementet, en nedgang på 89 % fra før hendelsen, noe som resulterte i en rabatt på 25 % på 100 000 USDe salgsordrer på grunn av glidning (ventende ordre på $0,7, faktisk transaksjonspris på $0,62). Samtidig står seks ledende markedsmakere overfor risikoen for avvikling av marginverdien med 40 % på grunn av bruken av USDe som kryssmargin, noe som ytterligere forverrer det svarte hullet i markedslikviditeten.

Imidlertid innledet denne "krisen" en viktig reversering innen 24 timer: prisen på USDe kom seg gradvis til $0,98, og tredjepartsbeviset på reserver avslørt av Ethena Labs viste at sikkerhetsgraden holdt seg over 120 %, og oversikkerhetsskalaen nådde $66 millioner; Enda viktigere er at brukerinnløsningsfunksjonen alltid er normal, og eiendelene som ETH og BTC i sikkerheten kan utbetales når som helst, noe som har blitt kjernestøtten for reparasjon av markedstilliten.

I følge McStone MSX Research Institute står denne «stup-recovery»-kurven i skarp kontrast til resultatet av at LUNA-UST fullstendig nullstilte seg etter depeggingen av LUNA-UST i 2022, og setter også denne hendelsen utenfor den vanlige kategorien «stablecoin-volatilitet» – det ble den første ekstreme stresstesten av Hayeks teori om «denasjonalisering av penger» i den digitale tidsalderen.

I 1976 foreslo Hayek i «The Denationalization of Money» at «penger, som andre varer, tilbys best av private utstedere gjennom konkurranse i stedet for av statlige monopoler». Han hevder at regjeringens monopol på pengeutstedelse «er årsaken til alle ondene i pengesystemet», og at det største problemet med monopolmekanismen er at den hindrer prosessen med å oppdage en bedre form for penger. Under konkurranserammeverket han så for seg, må privat utstedte valutaer opprettholde stabil kjøpekraft eller elimineres av markedet på grunn av tap av offentlig tillit; Som et resultat har konkurrerende valutautstedere "et sterkt insentiv til å begrense antallet eller miste virksomheten."

Et halvt århundre senere gjenspeiler fremveksten av USDe det moderne uttrykket for denne ideen. Den er ikke avhengig av suverene fiat-valutareserver, men støttes av konsensusaktiva i kryptomarkedet og opprettholder stabilitet gjennom derivatsikring. Uavhengig av utfallet av de-ankring og gjenoppretting i oktober 2025, kan praksisen med denne mekanismen sees på som et eksperiment i den virkelige verden av Hayeks "konkurranse om å oppdage penger av høy kvalitet" - den verifiserer ikke bare markedets potensielle selvreguleringskraft i monetær stabilitet, men avslører også den institusjonelle motstandskraften og utviklingsretningen til digitale private valutaer i et komplekst miljø.

USDe's mekanismeinnovasjon

USDe's "collateral-hedging-income" treenighetsstruktur, hver lenke er gjennomsyret av logikken til spontan markedsregulering, snarere enn tvangsbegrensningene til sentralisert design, som er svært i samsvar med Hayeks vektlegging av at "markedsordre oppstår fra individuelle spontane handlinger".

Sikkerhetssystem: verdibasen bygget av markedskonsensus

USDes valg av sikkerhet følger fullt ut likviditetskonsensus i kryptomarkedet - ETH og BTC står til sammen for mer enn 60 %, og disse to eiendelene er ikke utpekt av noen institusjon, men har blitt anerkjent av globale investorer som "harde eiendeler i den digitale verden" i mer enn et tiår med handel. Hjelpederivater for likvid innsats (WBETH, BNSOL, etc.) er også spontane produkter av markedet for å forbedre kapitaleffektiviteten, som ikke bare kan beholde innsatsinntekter uten å ofre likviditet; USDT/USDC, som står for 10 %, er "overgangsstabilitetsverktøyet" valgt av markedet, og gir en buffer for USDe under ekstreme markedsforhold.

Hele sikkerhetssystemet har alltid opprettholdt en overskytende tilstand, og sikkerhetsraten er fortsatt over 120 % på tidspunktet for hendelsen i oktober 2025, og den verdsettes og slettes automatisk av smarte kontrakter i sanntid.

Stabilitetsmekanisme: Spontan sikring i derivatmarkedet

Kjerneforskjellen mellom USDe og tradisjonelle fiat-støttede stablecoins er at de ikke er avhengige av "fiat-valutareserver støttet av nasjonal kreditt", men oppnår risikosikring gjennom shortposisjoner i derivatmarkedet. Essensen av dette designet er å bruke likviditeten til det globale kryptoderivatmarkedet for å la markedet selv absorbere prissvingninger - når prisen på ETH stiger, oppveier fortjenesten til spotaktivaen det korte tapet; Når prisen på ETH faller, veier shortenes fortjeneste opp for spottap, og hele prosessen er fullstendig drevet av markedsprissignaler uten noen sentralisert institusjonell intervensjon.

Da ETH stupte med 16 % i oktober 2025, sviktet ikke denne sikringsmekanismen til tross for et kort etterslep på grunn av umiddelbar likviditetsuttømming – shortposisjonene til Ethena Labs genererte til slutt et flytende overskudd på 120 millioner dollar, som ikke kom fra administrative subsidier, men fra frivillige transaksjoner mellom lang- og kortsider i derivatmarkedet.

Avkastningsmekanisme: Spontane insentiver for å tiltrekke seg markedsdeltakelse

"panteinntekt + revolverende utlån"-modellen designet av USDe er ikke en "stiv betaling av høye renter" i tradisjonell finans, men en rimelig kompensasjon for markedsaktører for å bære risiko. Den grunnleggende 12 % årlige subsidien kommer fra den spontane investeringen av økologiske fond i å "forbedre sirkulasjonen av penger"; Mekanismen for å forstørre innflytelse til 3-6 ganger og årlig avkastning på 40%-50% gjennom revolverende utlån er i hovedsak å tillate brukere å velge samsvar mellom risiko og avkastning uavhengig - brukere som er villige til å bære høyere belåningsrisiko kan oppnå høyere avkastning; Brukere med lav risikoappetitt kan velge grunnleggende innsats.

Sammenligning av mekanismer for tre stablecoins: Divisjonen av markedsvalg og administrativ intervensjon

-- Sannheten

-- Sannheten

> markedstest: Hvorfor USDe kan trekke en klar linje med LUNA-UST

De-anchor-hendelsen i oktober 2025 blir ofte misforstått som "samme type risikoeksponering" mellom USDe og LUNA-UST, men fra den østerrikske skolens perspektiv er den vesentlige forskjellen mellom de to fullstendig fremhevet i denne testen - utvinningen av USDe er suksessen til "ikke-nasjonale valutaer testet av markedet", mens kollapsen av LUNA-UST er det uunngåelige resultatet av "pseudo-innovasjon vekk fra reelle eiendeler". Den

vesentlige forskjellen i verdiankere: reelle eiendeler vs. nihilistiske forventninger

Verdiankeret til USDe er reelle eiendeler som ETH og BTC som kan utbetales når som helst, og selv under ekstreme markedsforhold kan brukere fortsatt få tilsvarende kryptoaktiva gjennom innløsningsmekanismen - under depegging i oktober 2025 vil USDes innløsningsfunksjon alltid fungere normalt, og tredjeparts bevis på reserver viser at den er oversikret med 66 millioner dollar, og dette "kontantverdiløftet" er grunnlaget for markedstillit.

LUNA-UST, derimot, er ikke støttet av noen reelle eiendeler, og verdien er helt avhengig av "brukernes forventninger til prisen på LUNA." Da markedspanikken brøt ut, måtte USTs utvekslingsmekanisme realiseres ved å utstede ytterligere LUNA, og den ubegrensede ekstra LUNA mistet til slutt verdi, noe som førte til at hele systemet kollapset. Denne «aktiva-støttede valutaen» har brutt Hayeks prinsipp om at «penger må ha en reell verdibase» fra begynnelsen, og kollaps er et uunngåelig resultat.

Logiske forskjeller i kriserespons: spontan markedsreparasjon vs. administrativ intervensjonssvikt

USDe's respons etter å ha løsnet forankringen følger fullstendig markedslogikken: Ethena Labs utstedte ikke en «redningsplan i stil med utøvende ordre», men sendte et signal til markedet om «mekanismeåpenhet og aktivasikkerhet» ved å avsløre bevis på reserver, optimalisere sikkerhetsstrukturen (redusere andelen likvide pantederivater fra 25 % til 15 %), og begrense belåningsmultipler. Til syvende og sist er den avhengig av brukerens spontane tillit for å oppnå prisreparasjon.

LUNA-USTs svar på krisen er en typisk "svikt i administrativ intervensjon": Luna Foundation Guard prøvde å redde markedet ved å selge Bitcoin-reserver, men denne sentraliserte operasjonen kunne ikke motstå det spontane salget i markedet - Bitcoin selv falt også under ekstreme markedsforhold, og reservemidlene var sterkt bundet til UST-risiko, og redningspakken mislyktes til slutt.

Forskjeller i langsiktig vitalitet: markedstilpasningsevne vs. sårbarhet i mekanismen

USDe gjenvant ikke bare prisen etter depegging, men forbedret også sin langsiktige tilpasningsevne gjennom mekanismeoptimalisering: begrense innflytelsen av sirkulære utlån til 2x, introdusere kompatible statsobligasjonseiendeler (USDtb) for å forbedre sikkerhetsstabiliteten og diversifisere sikringsposisjoner på tvers av børser - disse justeringene kommer ikke fra utøvende ordrer, men er spontane svar på tilbakemeldinger fra markedet, noe som gjør mekanismen mer i tråd med markedsloven om "risiko-avkastningsmatching".

LUNA-UST mangler markedstilpasningsevne fra begynnelsen: kjernen Anchor-protokollen har en høy rente på 20 %, avhengig av kontinuerlige subsidier fra økologiske fond i stedet for reelle betalingsbehov (USTs reelle betalingsscenarier utgjør mindre enn 5 %). Når subsidier ikke kan opprettholdes, bryter kapitalkjeden og hele systemet kollapser på et øyeblikk. Denne modellen med å "stole på uholdbare administrative subsidier" er bestemt til ikke å overleve i markedskonkurranse på lenge.

Mekanismefeil og kritisk refleksjon: dilemmaet med veksten av ikke-statlige valutaer

Deninnovative verdien av USDe er ubestridelig, men i stresstesten og den daglige driften i oktober 2025 avviker mekanismedesignet fortsatt fra Hayeks konsept om "fullstendig markedsspontan regulering", og avslører risikoer og skjulte farer som må være årvåkne.

Sikkerhetskonsentrasjonsrisiko: Den systematiske bindingen av USDe i kryptoaktivasyklusen

Merenn 60 % av USDes sikkerhet er konsentrert i ETH og BTC, noe som er i tråd med gjeldende likviditetskonsensus i kryptomarkedet, men det er fanget i dilemmaet med "single market cycle binding". De-forankringen i oktober 2025 var i hovedsak en ringvirkning utløst av en ensidig nedgang i kryptomarkedet – da ETH stupte med 16 % på en enkelt dag, forårsaket den umiddelbare krympingen i sikkerhetsmarkedets verdi, selv med derivatsikring, fortsatt markedspanikk.

Det som er enda mer alarmerende er at de nåværende likvide staking-derivatene (WBETH, etc.) i den sekundære sikkerheten ennå ikke er skilt fra Ethereum-økosystemet, som i hovedsak er et "sekundært derivat av kryptoaktiva" og ikke klarer å oppnå ekte risikospredning. Denne sikkerhetsstrukturen for "intern sirkulasjon av kryptoaktiva" er fortsatt skjør sammenlignet med logikken til tradisjonelle penger som er avhengige av verdien av realøkonomien.

Begrensninger ved sikringsmekanismer: Sentraliserte børser er implisitt avhengige av

USDe for derivatsikring er svært avhengig av likviditeten til ledende sentraliserte børser, og den korte forsinkelsen av sikringsmekanismen i oktober 2025 skyldes nettopp likviditetsfeilen forårsaket av suspensjonen av evigvarende kontraktshandel av en ledende børs. USDes nåværende shortposisjoner er konsentrert på to børser, noe som gjør det vanskelig å gå helt bort fra passiv aksept av sentraliserte plattformregler.

I tillegg avslørte de kraftige svingningene i finansieringsrentene at sikringsverktøyet var enkelt. USDe er for tiden kun avhengig av evigvarende kontrakter for risikosikring og mangler en kombinasjon av opsjoner og futures, noe som gjør det vanskelig å raskt justere sikringsstrategier når lange og korte krefter er ekstremt ubalanserte, noe som gjenspeiler at mekanismedesignet ikke fullt ut har utnyttet markedets multirisikoprisingsmuligheter.

RWA Anchor Upgrade: Den avanserte veien for ikke-nasjonale valutaer

I møte med eksisterende mekaniske feil, er integrering i det optimaliserte forankringssystemet for RWA-eiendeler som gulltokens og amerikanske aksjetokens ikke bare en presis korreksjon av USDe-mangler, men også et uunngåelig valg i tråd med den eksplosive trenden i RWA-markedet (nådde 26,4 milliarder dollar i 2025, en årlig økning på 113 %). Denne oppgraderingen er ikke et avvik fra kjernen av ikke-nasjonalisering, men ved å dokke verdien av realøkonomien, er Hayeks konsept viktigere i den digitale tidsalderen. Den

underliggende logiske valutaverdien forankret av RWA

bør komme fra de reelle eiendelene til bred markedskonsensus, og RWA-eiendeler har akkurat denne egenskapen - gull, som en tusenårig hard valuta, har en verdikonsensus som overskrider land og epoker; Amerikanske aksjetokens tilsvarer den reelle økonomiske inntekten til børsnoterte selskaper, og forankrer bedriftenes evne til å skape verdier; Statsobligasjonstokens er avhengige av skattemakten til suverene land for å gi en referanseindeks med lav volatilitet. Verdien av disse eiendelene avhenger ikke av kryptomarkedssykluser, men kommer fra produksjon og handel i den virkelige verden, som kan bygge en "verdibuffer på tvers av markeder" for USDe.

Kjerneforskjellen mellom BUIDL og USDe er at BUIDL er avhengig av sentralisert institusjonell utstedelse, mens USDe kan realisere desentralisert bekreftelse og verdsettelse av RWA-eiendeler gjennom smarte kontrakter, og virkelig praktisere logikken til "spontan markedsstyring".

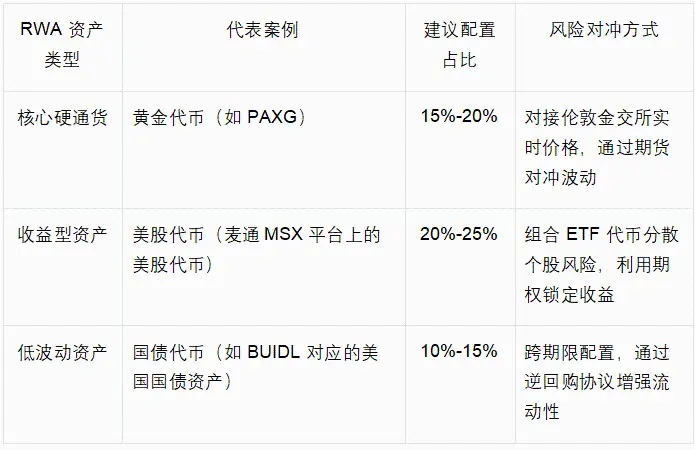

Tilpasnings- og allokeringsstrategi for diversifiserte RWA-eiendeler

USDes RWA-forankringsoppgradering bør følge prinsippet om "markedskonsensus først, risikodiversifiseringstilpasning", kombinert med gjeldende RWA-tokeniseringsmodenhet, for å bygge et "kjerne-hjelpeelastisk" trelags allokeringssystem, som vist i følgende tabell:

Denne konfigurasjonen kan redusere andelen kryptoaktivasikkerhet i USDe fra dagens 80 % til 40 %-50 %, og beholde likviditetsfordelen til kryptomarkedet samtidig som den oppnår risikospredning på tvers av markeder gjennom RWA-eiendeler. Hvis vi tar gulltokens som et eksempel, er priskorrelasjonen deres med ETH bare 0,2, som kan fungere som et "verdianker" når kryptomarkedet faller, og unngå den konsentrerte salgspanikken i oktober 2025.

Gjenopplysningen av den østerrikske skolen: den evolusjonære logikken fra innovasjon til modenhet

Feilene til USDe og RWA-oppgraderingsveien bekrefter ytterligere den dype konnotasjonen til Hayeks "Denasjonalisering av valuta": denasjonalisert valuta er ikke et statisk mekanismedesign, men en dynamisk markedsutviklingsprosess, og bare gjennom kontinuerlig selvkorreksjon og innovasjon kan den vinne i valutakonkurranse.

Utviklingen av verdibasen: Fra en enkelt markedskonsensus til verdibinding på tvers av domener

USDe Den nåværende sikkerheten for kryptoaktiva er den "primære formen" for ikke-statlige valutaer i den digitale tidsalderen - verdikonsensus er begrenset til kryptomarkedsdeltakere. Essensen av å integrere RWA-eiendeler er å utvide verdikonsensus til den tradisjonelle finans- og realøkonomien, og oppgradere verdibasen til USDe fra "digital konsensus" til "reell verdi på tvers av domener". Denne utviklingen er helt i tråd med Hayeks påstand om at "valutaverdi bør komme fra den bredeste markedstilliten", og når USDe er forankret til flere eiendeler som kryptoaktiva, gull og amerikanske aksjer samtidig, vil dens evne til å motstå risikoen ved et enkelt marked bli betydelig forbedret, og virkelig bli en "bærer av verdi utover suverenitet og et enkelt marked".

Forbedring av justeringsmekanismen: fra et enkelt instrument til flere markedssynergier

Den nåværende sikringsmekanismen til USDe er avhengig av et enkelt derivatmarked, som er en manifestasjon av "utilstrekkelig utnyttelse av markedsinstrumenter". Hayeks vektlegging av «selvhelbredende i markedet» bør være basert på synergi i flere markeder – integreringen av RWA-eiendeler beriker ikke bare sikkerheten, men skaper også en synergistisk sikringsmulighet for «kryptoderivatmarked + tradisjonelt finansmarked». For eksempel kan volatiliteten til amerikanske aksjetokens sikres gjennom tradisjonelle aksjeopsjoner, mens gulltokens kan kobles til terminkontrakter i Londons gullmarked, noe som gjør sikringsmekanismen mer motstandsdyktig og unngår avhengighet av likviditet i enkeltmarkedet.

Konklusjon: Fra innovasjonsreferanse til evolusjonsparadigme

Markedstesten i oktober 2025 verifiserer ikke bare verdien av USDe som en målestokk for innovasjon i ikke-statlige valutaer, men avslører også dens uunngåelige utviklingsvei fra "primær innovasjon" til "moden valuta". Den vesentlige forskjellen mellom det og LUNA-UST ligger i dets reelle verdistøtte og markedsreguleringsevner. Dens nåværende mekanismefeil er de uunngåelige vekstkostnadene i innovasjonsprosessen.

Mate MSX Research Institute mener at oppgraderingsstrategien for å integrere RWA-eiendeler som gulltokens og amerikanske aksjetokens gir en klar evolusjonær retning for USDe - dette er ikke en fornektelse av eksisterende innovasjoner, men en utdyping og forbedring styrt av Hayeks filosofi.

For markedsaktører har utviklingen av USDe brakt dypere opplysning: kjernekonkurranseevnen til ikke-statlige valutaer ligger ikke bare i motet til å bryte suverene monopoler, men også i evnen til kontinuerlig å korrigere seg selv; Kriteriet for å bedømme verdien er ikke bare kortsiktig stabil ytelse, men også motstandskraften til å koble seg til reell verdi og tilpasse seg markedsutviklingen på lang sikt. Når USDe fullfører RWA-oppgraderingen, vil det ikke lenger bare være et innovativt eksperiment i kryptomarkedet, men en "verdibærer på tvers av domener" som virkelig har potensial til å utfordre det tradisjonelle pengesystemet.