Mai Tong MSX Research: Той самий стейблкоїн деприв'язаний, чому USDe виживає, а LUNA повертається до нуля?

Перетин події деприв'язки в жовтні 2025 року та прогнозу Хаєка

11 жовтня 2025 року паніка на крипторинку спровокувала екстремальний шок для синтетичного стейблкоїна USDe - USDe впав приблизно до $0,65 (приблизно $1 знизився з $1 за один день) під час «епічного краху», під час якого Bitcoin впав зі $117 000 до $105 900 (на 13,2% за один день), а Ethereum впав на 16% за один день 34 роки з подальшим відновленням протягом декількох годин. За той же період 24-годинний обсяг ліквідації світового крипторинку злетів до $19,358 млрд, а 1,66 млн трейдерів були змушені закрити свої позиції, встановивши рекорд найбільшої одноденної ліквідації в історії.

З точки зору продуктивності мікроринку, глибина пулу ліквідності USDe-USDT на децентралізованій біржі Uniswap становила лише $3,2 млн на піку події, що на 89% менше, ніж до події, що призвело до знижки 25% на ордери на продаж 100 000 USDe через прослизання (відкладений ордер $0,7, фактична ціна транзакції $0,62). У той же час шість провідних маркет-мейкерів стикаються з ризиком ліквідації маржинального значення на 40% через використання USDe в якості крос-маржі, що ще більше посилює чорну діру ринкової ліквідності.

Однак ця «криза» призвела до ключового розвороту протягом 24 годин: ціна USDe поступово відновилася до 0,98 долара, а доказ резервів третьої сторони, оприлюднений Ethena Labs, показав, що його коефіцієнт застави залишався вище 120%, а шкала надлишкового забезпечення досягла 66 мільйонів доларів; Що ще важливіше, функція викупу користувачів завжди працює нормально, а такі активи, як ETH і BTC у заставі, можуть бути виведені в готівку в будь-який час, що стало основною підтримкою для відновлення довіри до ринку.

За даними науково-дослідного інституту McStone MSX, ця крива «падіння-відновлення» різко контрастує з результатом повного обнулення LUNA-UST після деприв'язки LUNA-UST у 2022 році, а також виводить цю подію за межі звичайної категорії «волатильність стейблкоїнів» – вона стала першим екстремальним стрес-тестом теорії Хаєка про «рознаціоналізацію грошей» у цифрову епоху.

У 1976 році Хайєк у книзі «Денаціоналізація грошей» запропонував, що «гроші, як і інші товари, найкраще пропонують приватні емітенти через конкуренцію, а не через державні монополії». Він стверджує, що монополія уряду на випуск грошей «є першопричиною всіх бід грошової системи», і що найбільша проблема монопольного механізму полягає в тому, що він перешкоджає процесу пошуку кращої форми грошей. В умовах конкуренції, яку він передбачав, валюти, що випускаються приватним капіталом, повинні зберігати стабільну купівельну спроможність або бути ліквідовані ринком через втрату суспільної довіри; Як наслідок, конкуруючі валютні емітенти «мають сильний стимул обмежити свою кількість або втратити свій бізнес».

Через півстоліття поява USDe відображає сучасне вираження цієї ідеї. Він не покладається на суверенні резерви фіатної валюти, але підтримується консенсусними активами крипторинку та підтримує стабільність за допомогою хеджування деривативів. Незалежно від результатів зняття якоря та відновлення у жовтні 2025 року, практику цього механізму можна розглядати як реальний експеримент «змагання Хаєка за виявлення високоякісних грошей» – він не лише перевіряє потенційну саморегуляційну силу ринку в монетарній стабільності, а й виявляє інституційну стійкість та напрямок еволюції цифрових приватних валют у складному середовищі.

Інновація механізму USDe

У триєдній структурі USDe «застава-хеджування доходу», кожна ланка пронизана логікою спонтанного регулювання ринку, а не примусовими обмеженнями централізованого дизайну, що дуже узгоджується з акцентом Хайєка на тому, що «ринковий порядок виникає з індивідуальних спонтанних дій».

Система застави: база вартості, побудована ринковим консенсусом

Вибір застави USDe повністю відповідає консенсусу ліквідності крипторинку - на ETH і BTC разом припадає понад 60%, і ці два активи не визначені жодною установою, але були визнані глобальними інвесторами як «тверді активи в цифровому світі» за більш ніж десятиліття торгівлі. Допоміжні деривативи ліквідного стейкінгу (WBETH, BNSOL тощо) також є спонтанними продуктами ринку для підвищення ефективності капіталу, які можуть не тільки зберігати дохід від стейкінгу без шкоди для ліквідності; USDT/USDC, на частку якого припадає 10%, є обраним ринком «інструментом перехідної стабільності», що забезпечує буфер для USDe в екстремальних ринкових умовах.

Вся система застави завжди зберігала стан перевищення, а коефіцієнт застави все ще становить понад 120% на момент інциденту в жовтні 2025 року, а він оцінюється та автоматично клірингується смарт-контрактами в режимі реального часу.

Механізм стабільності: спонтанне хеджування на ринку деривативів

Основна відмінність між USDe та традиційними стейблкоїнами, забезпеченими фіатом, полягає в тому, що вони не покладаються на «резерви фіатної валюти, забезпечені національним кредитом», а досягають хеджування ризиків за допомогою коротких позицій на ринку деривативів. Суть цього дизайну полягає у використанні ліквідності глобального ринку криптодеривативів, щоб дозволити ринку самому поглинати коливання цін – коли ціна ETH зростає, прибуток спотового активу компенсує короткий збиток; Коли ціна ETH падає, прибуток шортів компенсує спотові збитки, і весь процес повністю керується ринковими ціновими сигналами без будь-якого централізованого інституційного втручання.

Коли ETH впав на 16% у жовтні 2025 року, цей механізм хеджування не дав збою, незважаючи на коротке відставання через миттєве виснаження ліквідності – короткі позиції, які утримувала Ethena Labs, зрештою принесли плаваючий прибуток у розмірі $120 млн, який надійшов не від адміністративних субсидій, а від добровільних транзакцій між довгими та короткими сторонами на ринку деривативів.

Механізм дохідності: Спонтанні стимули для залучення участі в ринку

Модель «дохід від застави + револьверне кредитування», розроблена USDe, – це не «жорстка виплата високих процентних ставок» у традиційних фінансах, а розумна компенсація для учасників ринку для несення ризиків. Базова 12% річна субсидія надходить за рахунок спонтанного інвестування екологічних коштів у «покращення грошового обігу»; Механізм збільшення кредитного плеча до 3-6 разів і річної прибутковості 40%-50% за допомогою револьверного кредитування по суті полягає в тому, щоб дозволити користувачам самостійно вибирати відповідність між ризиком і прибутковістю - користувачі, які готові нести більш високі ризики з кредитним плечем, можуть отримати більш високу прибутковість; Користувачі з низьким апетитом до ризику можуть вибрати базовий стейкінг.

Порівняння механізмів трьох стейблкоїнів: розподіл вибору ринку та адміністративне втручання

- Тест

- Тест

на правду > ринку: чому USDe може провести чітку лінію з LUNA-UST

Подію зняття якоря в жовтні 2025 року часто неправильно розуміють як «однаковий вид ризику» між USDe та LUNA-UST, але з точки зору австрійської школи, суттєва різниця між ними повністю підкреслюється в цьому тесті - відновлення USDe - це успіх «ненаціональних валют, перевірених ринком», тоді як крах LUNA-UST є неминучим результатом «псевдоінновацій далеко від реальних активів».

Суттєва різниця в якорях вартості: реальні активи проти нігілістичних очікувань

Якорем вартості USDe є реальні активи, такі як ETH та BTC, які можна перевести в готівку в будь-який час, і навіть в екстремальних ринкових умовах користувачі все ще можуть отримати еквівалентні криптоактиви через механізм погашення - під час деприв'язки в жовтні 2025 року функція погашення USDe завжди працюватиме нормально, а сторонні докази резервів показують, що він перезабезпечений на 66 мільйонів доларів, і ця «обіцянка готівкової вартості» є основою довіри до ринку.

З іншого боку, LUNA-UST не забезпечений жодними реальними активами, а його вартість повністю залежить від «очікувань користувачів щодо ціни LUNA». Коли почалася ринкова паніка, механізм обміну UST потрібно було реалізувати шляхом випуску додаткових LUNA, і необмежена додаткова LUNA в кінцевому підсумку втратила цінність, що призвело до краху всієї системи. Ця «валюта, забезпечена активами» порушила принцип Хайєка про те, що «гроші повинні мати реальну базу вартості» з самого початку, і крах є неминучим результатом.

Логічні відмінності у реагуванні на кризу: спонтанне відновлення ринку проти провалу адміністративного втручання

Реакція USDe після зняття якоря повністю відповідає логіці ринку: Ethena Labs не випустила «план порятунку в стилі виконавчого наказу», але надіслала сигнал ринку про «прозорість механізму та безпеку активів», розкривши докази резервів, оптимізувавши структуру застави (зменшивши частку похідних ліквідних заставних інструментів з 25% до 15%) та обмеживши мультиплікатори кредитного плеча. Зрештою, він покладається на спонтанну довіру користувача для досягнення ремонту ціни.

Відповіддю LUNA-UST на кризу є типовий «провал адміністративного втручання»: гвардія Luna Foundation намагалася врятувати ринок, продавши резерви біткоїнів, але ця централізована операція не змогла встояти перед спонтанним розпродажем на ринку – сам біткоїн також впав в екстремальних ринкових умовах, а резервні активи були сильно прив'язані до ризиків UST, і порятунок зрештою провалився.

Відмінності в довгостроковій життєздатності: адаптивність ринку проти вразливості механізму

USDe не тільки відновив свою ціну після деприв'язки, але й покращив свою довгострокову адаптивність завдяки оптимізації механізму: обмеження кредитного плеча циркулярного кредитування до 2x, введення сумісних активів казначейських облігацій (USDtb) для покращення стабільності застави та диверсифікація позицій хеджування між біржами – ці коригування не походять від розпоряджень виконавчої влади, а є спонтанною реакцією на відгуки ринку, що робить механізм більш відповідним ринковому закону «узгодження ризику та прибутку».

LUNA-UST з самого початку не вистачає адаптивності ринку: його основний протокол Anchor має високу відсоткову ставку 20%, покладаючись на безперервні субсидії з екологічних фондів, а не на реальні потреби в платежах (реальні сценарії платежів UST становлять менше 5%). Коли субсидії не можуть бути виплачені, ланцюжок капіталу розривається, і вся система руйнується в одну мить. Ця модель «покладання на нестійкі адміністративні субсидії» приречена на те, що вона не виживе в умовах ринкової конкуренції протягом тривалого часу.

Недоліки механізму та критична рефлексія: дилема зростання недержавних валют

Інноваційна цінність USDe незаперечна, але в стрес-тесті та щоденній експлуатації у жовтні 2025 року конструкція його механізму все ще відхиляється від концепції Хаєка про «повне стихійне регулювання ринку», викриваючи ризики та приховані небезпеки, з якими потрібно бути пильними.

Ризик концентрації застави: систематичне прив'язування USDe у циклі криптоактивів

Понад 60% застави USDe зосереджено в ETH та BTC, що відповідає поточному консенсусу ліквідності на крипторинку, але воно потрапило в пастку дилеми «прив'язки до циклу єдиного ринку». Зняття якоря в жовтні 2025 року було, по суті, хвильовим ефектом, спровокованим одностороннім падінням на крипторинку - коли ETH впав на 16% за один день, миттєве скорочення капіталізації ринку застави, навіть з урахуванням хеджування деривативів, все ще викликало паніку на ринку.

Що ще більш тривожно, так це те, що поточні деривативи ліквідного стейкінгу (WBETH тощо) у вторинній заставі ще не відокремлені від екосистеми Ethereum, яка, по суті, є «вторинним похідним криптоактивів» і не може досягти справжньої диверсифікації ризиків. Ця заставна структура «внутрішнього обігу криптоактивів» все ще крихка в порівнянні з логікою традиційних грошей, які покладаються на вартість реальної економіки.

Обмеження механізмів хеджування: Централізовані біржі неявно покладаються на

USDe для хеджування деривативів сильно залежить від ліквідності провідних централізованих бірж, а коротке відставання механізму хеджування в жовтні 2025 року саме пов'язане з провиною ліквідності, спричиненою призупиненням торгівлі безстроковими контрактами провідною біржею. Поточні короткі позиції USDe зосереджені на двох біржах, що ускладнює повний відхід від пасивного прийняття правил централізованої платформи.

Крім того, різкі коливання ставок фінансування оголили єдиність інструменту хеджування. В даний час USDe покладається тільки на безстрокові контракти для хеджування ризиків і не має комбінації опціонів і ф'ючерсів, що ускладнює швидку корекцію стратегій хеджування, коли довгі та короткі сили надзвичайно незбалансовані, що відображає, що його конструкція механізму не повністю використовувала можливості ринку щодо ціноутворення з багатьма ризиками.

Оновлення якоря RWA: просунутий шлях ненаціональних валют

В умовах існуючих механічних недоліків інтеграція в оптимізовану систему якоря активів RWA, таких як золоті токени та токени акцій США, є не тільки точним виправленням недоліків USDe, але й неминучим вибором відповідно до вибухової тенденції ринку RWA (досягнення 26,4 мільярда доларів США у 2025 році, щорічне зростання на 113%). Ця модернізація не є відходом від суті ненаціоналізації, але, обмежуючи цінність реальної економіки, концепція Хаєка є більш важливою в цифрову епоху.

Базова логічна вартість валюти, що лежить в основі RWA

,повинна виходити з реальних активів широкого ринкового консенсусу, і активи RWA мають саме цей атрибут - золото, як тисячолітня тверда валюта, має консенсус вартості, який виходить за межі країн і епох; Американські фондові токени відповідають реальному економічному доходу компаній, що котируються на біржі, закріплюючи здатність підприємств створювати вартість; Токени казначейських облігацій покладаються на податкову міць суверенних країн, щоб забезпечити орієнтир низьковолатильної вартості. Вартість цих активів не залежить від циклів крипторинку, а походить від реального виробництва та торгівлі, що може створити «буфер крос-ринкової вартості» для USDe.

Основна відмінність між BUIDL та USDe полягає в тому, що BUIDL покладається на централізовану інституційну емісію, тоді як USDe може реалізувати децентралізоване підтвердження та оцінку активів RWA за допомогою смарт-контрактів, справді практикуючи логіку «спонтанного управління ринком».

Стратегія адаптації та розподілу диверсифікованих активів RWA Оновлення

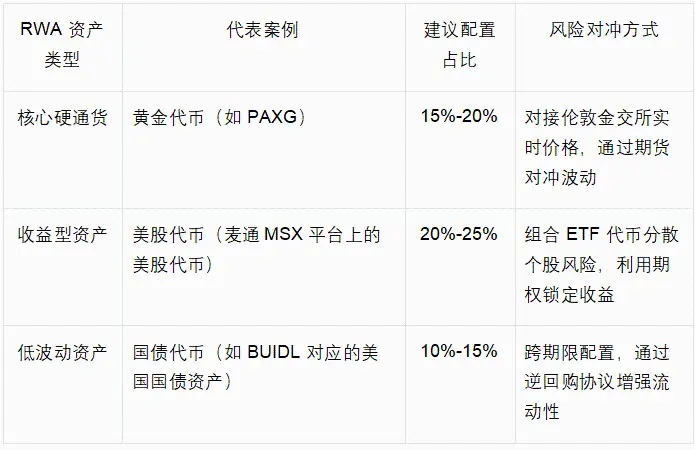

якоря RWA USDe має відбуватися за принципом «спочатку ринковий консенсус, адаптація до диверсифікації ризиків» у поєднанні з поточним терміном погашення токенізації RWA, щоб побудувати «основну-допоміжно-еластичну» трирівневу систему розподілу, як показано в наступній таблиці:

Ця конфігурація може зменшити частку застави криптоактивів в USDe з поточних 80% до 40%-50%, зберігаючи при цьому перевагу в ліквідності крипторинку, досягаючи при цьому крос-ринкової диверсифікації ризиків за допомогою активів RWA. Беручи за приклад золоті токени, їхня кореляція ціни з ETH становить лише 0,2, що може виступати як «якір вартості» при падінні крипторинку, уникаючи концентрованої паніки продажів у жовтні 2025 року.

Повторне просвітництво австрійської школи: еволюційна логіка від інновацій до зрілості

Недоліки USDe та шляху оновлення RWA ще більше підтверджують глибоку конотацію «Денаціоналізації валюти» Хаєка: денаціоналізована валюта – це не статична конструкція механізму, а динамічний процес еволюції ринку, і лише завдяки постійній самокорекції та інноваціям вона може перемогти у валютній конкуренції.

Еволюція бази вартості: від консенсусу на єдиному ринку до прив'язки вартості

між доменамиUSDe Поточна застава криптоактивів є «основною формою» недержавних валют у цифрову епоху – її консенсус щодо вартості обмежується учасниками крипторинку. Суть інтеграції активів RWA полягає в розширенні консенсусу вартості на традиційні фінанси та реальну економіку, модернізацію бази вартості USDe з «цифрового консенсусу» до «крос-доменної реальної вартості». Ця еволюція повністю відповідає твердженню Хайєка про те, що «вартість валюти повинна надходити від найширшої ринкової довіри», і коли USDe буде прив'язаний до кількох активів, таких як криптоактиви, золото та акції США одночасно, його здатність протистояти ризикам одного ринку значно покращиться, справді ставши «носієм цінності за межами суверенітету та єдиного ринку».

Удосконалення механізму коригування: від одного інструменту до синергії кількох ринків

Сучасний механізм хеджування USDe спирається на єдиний ринок деривативів, що є проявом «недостатнього використання ринкових інструментів». Акцент Хайєка на «самовідновленні ринку» має ґрунтуватися на синергії багатьох ринків – інтеграція активів RWA не тільки збагачує заставу, але й створює можливість синергетичного хеджування «ринок криптодеривативів + традиційний фінансовий ринок». Наприклад, волатильність американських фондових токенів можна хеджувати за допомогою традиційних опціонів на акції, тоді як золоті токени можуть бути підключені до форвардних контрактів на Лондонському ринку золота, що робить механізм хеджування більш стійким і дозволяє уникнути залежності від ліквідності на єдиному ринку.

Висновок: від орієнтиру інновацій до парадигми еволюції Ринковий

тест у жовтні 2025 року не лише підтверджує цінність USDe як орієнтира для інновацій у недержавних валютах, але й розкриває його неминучий шлях еволюції від «первинної інновації» до «зрілої валюти». Суттєва відмінність між ним і LUNA-UST полягає в його можливостях підтримки реальної вартості та регулювання ринку. Нинішніми недоліками механізму є неминучі витрати на зростання в інноваційному процесі.

Науково-дослідний інститут Mate MSX вважає, що стратегія апгрейду інтеграції активів RWA, таких як золоті токени і токени акцій США, забезпечує чіткий еволюційний напрямок для USDe - це не заперечення існуючих інновацій, а поглиблення і вдосконалення, кероване філософією Хайєка.

Для учасників ринку еволюція USDe принесла більш глибоке просвітництво: основна конкурентоспроможність недержавних валют полягає не тільки в сміливості зламати суверенні монополії, а й у здатності постійно виправляти себе; Критерієм для оцінки його вартості є не тільки короткострокові стабільні показники, але й стійкість до зв'язку з реальною вартістю та адаптації до еволюції ринку в довгостроковій перспективі. Коли USDe завершить оновлення RWA, це буде вже не просто інноваційний експеримент на крипторинку, а «крос-доменний носій вартості», який дійсно має потенціал кинути виклик традиційній грошовій системі.