Mai Tong MSX Research: Samma stablecoin är depegged, varför överlever USDe och LUNA återgår till noll?

Skärningspunkten mellan deegginghändelsen i oktober 2025 och Hayeks förutsägelse

Den 11 oktober 2025 utlöste panik på kryptomarknaden en extrem chock för det syntetiska stablecoinet USDe - USDe föll till cirka 0,65 dollar (ned cirka 1 dollar från 1 dollar på en enda dag) i den "episka kraschen" där Bitcoin rasade från 117 000 dollar till 105 900 dollar (en minskning med 13,2 % på en enda dag) och Ethereum rasade med 16 % på en enda dag 34 %), följt av återhämtning inom några timmar. Under samma period steg 24-timmarslikvidationsvolymen på den globala kryptomarknaden till 19,358 miljarder dollar, och 1,66 miljoner handlare tvingades stänga sina positioner, vilket satte rekord för den största endagslikvidationen i historien.

Ur ett mikromarknadsprestandaperspektiv var USDe-USDT-likviditetspoolens djup på den decentraliserade börsen Uniswap endast 3,2 miljoner dollar vid toppen av evenemanget, en minskning med 89 % från före evenemanget, vilket resulterade i en rabatt på 25 % på 100 000 USDe-säljorder på grund av glidning (väntande order på 0,7 USD, faktiskt transaktionspris på 0,62 USD). Samtidigt står sex ledande marknadsgaranter inför risken att likvidera marginalvärdet med 40 % på grund av användningen av USDe som tvärmarginal, vilket ytterligare förvärrar det svarta hålet i marknadslikviditeten.

Denna "kris" inledde dock en viktig omsvängning inom 24 timmar: priset på USDe återhämtade sig gradvis till 0,98 USD, och det tredjepartsbevis på reserver som Ethena Labs avslöjade visade att dess säkerhetskvot förblev över 120 %, och översäkerhetsskalan nådde 66 miljoner dollar; Ännu viktigare är att användarinlösenfunktionen alltid är normal, och tillgångar som ETH och BTC i säkerheten kan tas ut när som helst, vilket har blivit kärnstödet för att reparera marknadens förtroende.

Enligt McStone MSX Research Institute står denna "plunge-recovery"-kurva i skarp kontrast till resultatet av att LUNA-UST helt nollställdes efter att LUNA-UST avskaffades 2022, och placerar också denna händelse utanför den vanliga kategorin "stablecoin-volatilitet" - det blev det första extrema stresstestet av Hayeks teori om "avnationalisering av pengar" i den digitala tidsåldern.

År 1976 föreslog Hayek i "The Denationalization of Money" att "pengar, liksom andra varor, erbjuds bäst av privata utgivare genom konkurrens snarare än av statliga monopol". Han hävdar att statens monopol på utgivning av pengar "är grundorsaken till alla missförhållanden i det monetära systemet" och att det största problemet med monopolmekanismen är att den hindrar processen att upptäcka en bättre form av pengar. Under den konkurrensram som han föreställde sig måste privatutgivna valutor upprätthålla en stabil köpkraft eller elimineras av marknaden på grund av förlorat förtroende hos allmänheten. Som ett resultat av detta har konkurrerande valutautgivare "ett starkt incitament att begränsa sitt antal eller förlora sin verksamhet".

Ett halvt sekel senare återspeglar framväxten av USDe det samtida uttrycket för denna idé. Den är inte beroende av statliga fiatvalutareserver, utan stöds av konsensustillgångar på kryptomarknaden och upprätthåller stabilitet genom säkring av derivat. Oavsett resultatet av avförankringen och återhämtningen i oktober 2025 kan tillämpningen av denna mekanism ses som ett verkligt experiment av Hayeks "tävling för att upptäcka pengar av hög kvalitet" – den verifierar inte bara marknadens potentiella självregleringskraft i monetär stabilitet, utan avslöjar också den institutionella motståndskraften och utvecklingsriktningen för digitala privata valutor i en komplex miljö.

USDe:s mekanism innovation

USDe:s treenighetsstruktur "säkerhet-säkringsinkomst", varje länk är genomsyrad av logiken för spontan marknadsreglering, snarare än de tvingande begränsningarna av centraliserad design, vilket är mycket förenligt med Hayeks betoning att "marknadsordning uppstår från individuella spontana handlingar".

Säkerhetsystem: den värdebas som byggs upp av marknadskonsensus

USDe:s val av säkerheter följer helt och hållet kryptomarknadens likviditetskonsensus - ETH och BTC står tillsammans för mer än 60 %, och dessa två tillgångar är inte utsedda av någon institution, utan har erkänts av globala investerare som "hårda tillgångar i den digitala världen" i mer än ett decennium av handel. Hjälpderivat för likvida insatser (WBETH, BNSOL, etc.) är också spontana produkter av marknaden för att förbättra kapitaleffektiviteten, som inte bara kan behålla insatsinkomsten utan att offra likviditeten; USDT/USDC, som står för 10 %, är det "övergångsstabilitetsverktyg" som marknaden väljer och som ger en buffert för USDe under extrema marknadsförhållanden.

Helasäkerhetssystemet har alltid upprätthållit ett överskottstillstånd, och säkerhetskvoten är fortfarande över 120 % vid tidpunkten för incidenten i oktober 2025, och den värderas och rensas automatiskt av smarta kontrakt i realtid.

Stabilitetsmekanism: Spontan säkring på derivatmarknaden

Denviktigaste skillnaden mellan USDe och traditionella fiat-stödda stablecoins är att de inte förlitar sig på "fiatvalutareserver uppbackade av nationell kredit", utan uppnår risksäkring genom korta positioner på derivatmarknaden. Kärnan i denna design är att använda likviditeten på den globala kryptoderivatmarknaden för att göra det möjligt för marknaden själv att absorbera prisfluktuationer - när priset på ETH stiger kompenserar vinsten på spottillgången för den korta förlusten; När priset på ETH faller kompenserar blankarnas vinster för spotförluster, och hela processen drivs helt och hållet av marknadsprissignaler utan något centraliserat institutionellt ingripande.

När ETH rasade med 16 % i oktober 2025 misslyckades inte denna säkringsmekanism trots en kort fördröjning på grund av omedelbar likviditetsutarmning - de korta positionerna som innehades av Ethena Labs genererade så småningom en flytande vinst på 120 miljoner dollar, som inte kom från administrativa subventioner, utan från frivilliga transaktioner mellan lång- och kortsidor på derivatmarknaden.

Avkastningsmekanism: Spontana incitament för att locka till sig marknadsdeltagande

Modellen "pantinkomst + revolverande utlåning" som utformats av USDe är inte en "stelbent betalning av höga räntor" i traditionell finansiering, utan en rimlig kompensation för marknadsaktörer att bära risker. Den grundläggande årliga subventionen på 12 % kommer från den spontana investeringen av ekologiska medel för att "förbättra penningcirkulationen"; Mekanismen för att förstora hävstångseffekten till 3-6 gånger och årlig avkastning på 40%-50% genom revolverande utlåning är i huvudsak att tillåta användare att välja matchning mellan risk och avkastning självständigt - användare som är villiga att bära högre hävstångsrisker kan få högre avkastning; Användare med låg riskaptit kan välja grundläggande insats.

Jämförelse av mekanismer för tre stablecoins: Uppdelningen av marknadsval och administrativ intervention

-- Sanningen

-- Sanningen

> marknadstestet: Varför USDe kan dra en tydlig linje med LUNA-UST

De-anchor-händelsen i oktober 2025 missförstås ofta som "samma typ av riskexponering" mellan USDe och LUNA-UST, men ur den österrikiska skolans perspektiv framhävs den väsentliga skillnaden mellan de två helt i detta test - återhämtningen av USDe är framgången för "icke-nationella valutor som testats av marknaden", medan kollapsen av LUNA-UST är det oundvikliga resultatet av "pseudoinnovation bort från reala tillgångar".

Denväsentliga skillnaden i värdeankare: reala tillgångar kontra nihilistiska förväntningar

Värdeankaret för USDe är reala tillgångar som ETH och BTC som kan tas ut när som helst, och även under extrema marknadsförhållanden kan användare fortfarande få motsvarande kryptotillgångar genom inlösenmekanismen - under depeggingen i oktober 2025 kommer USDe:s inlösenfunktion alltid att fungera normalt, och tredjepartsbevis på reserver visar att den är översäkrad med 66 miljoner dollar, och detta "löfte om kontant värde" är grunden för marknadens förtroende.

LUNA-UST, å andra sidan, backas inte upp av några verkliga tillgångar, och dess värde är helt beroende av "användarnas förväntningar på priset på LUNA." När marknadspanik bröt ut behövde UST:s utbytesmekanism realiseras genom att utfärda ytterligare LUNA, och den obegränsade ytterligare LUNA förlorade så småningom i värde, vilket fick hela systemet att kollapsa. Denna "tillgångsbaserade valuta" har brutit mot Hayeks princip att "pengar måste ha en verklig värdebas" från början, och kollaps är ett oundvikligt resultat.

Logiska skillnader i krishantering: spontan marknadsreparation kontra misslyckande med administrativt ingripande

USDe:s svar efter att ha brutit förankringen följer helt marknadslogiken: Ethena Labs utfärdade inte en "räddningsplan i stil med en verkställande order", utan skickade en signal till marknaden om "mekanismtransparens och tillgångssäkerhet" genom att avslöja bevis på reserver, optimera säkerhetsstrukturen (minska andelen likvida pantderivat från 25 % till 15 %) och begränsa hävstångsmultiplarna. I slutändan förlitar det sig på användarens spontana förtroende för att uppnå prisreparation.

LUNA-UST:s svar på krisen är ett typiskt "misslyckande med administrativt ingripande": Luna Foundation Guard försökte rädda marknaden genom att sälja Bitcoin-reserver, men denna centraliserade operation kunde inte motstå den spontana försäljningen på marknaden - Bitcoin i sig föll också under extrema marknadsförhållanden, och reservtillgångarna var starkt bundna till UST-risker, och räddningsaktionen misslyckades i slutändan.

Skillnader i långsiktig vitalitet: marknadens anpassningsförmåga kontra mekanismens sårbarhet

USDe återhämtade inte bara sitt pris efter depegging, utan förbättrade också sin långsiktiga anpassningsförmåga genom mekanismoptimering: begränsning av hävstångseffekten av cirkulär utlåning till 2x, införande av kompatibla statsobligationstillgångar (USDtb) för att förbättra säkerhetens stabilitet och diversifiering av säkringspositioner över börser - dessa justeringar kommer inte från verkställande order, utan är spontana svar på marknadsfeedback, vilket gör mekanismen mer i linje med marknadslagen om "risk-avkastningsmatchning".

LUNA-UST saknar marknadsanpassningsförmåga från början: dess kärnprotokoll Anchor har en hög ränta på 20 %, vilket bygger på kontinuerliga subventioner från ekologiska fonder snarare än verkliga betalningsbehov (UST:s verkliga betalningsscenarier står för mindre än 5 %). När subventioner inte kan upprätthållas bryts kapitalkedjan och hela systemet kollapsar på ett ögonblick. Denna modell med att "förlita sig på ohållbara administrativa subventioner" är dömd att inte överleva i konkurrensen på marknaden under lång tid.

Mekanismfel och kritisk reflektion: dilemmat med tillväxten av icke-statliga valutor

Detinnovativa värdet av USDe är obestridligt, men i stresstestet och den dagliga driften i oktober 2025 avviker dess mekanismdesign fortfarande från Hayeks koncept om "fullständig spontan marknadsreglering", vilket avslöjar risker och dolda faror som måste vara vaksamma.

Risk för koncentration av säkerheter: Den systematiska bindningen av USDe i kryptotillgångscykeln

Merän 60 % av USDe:s säkerheter är koncentrerade till ETH och BTC, vilket är i linje med den nuvarande likviditetskonsensus på kryptomarknaden, men den är fångad i dilemmat med "bindning av en enda marknadscykel". Avförankringen i oktober 2025 var i huvudsak en krusningseffekt som utlöstes av en ensidig nedgång på kryptomarknaden – när ETH rasade med 16 % på en enda dag orsakade den momentana minskningen av börsvärdet för säkerheter, även med derivatsäkring, fortfarande panik på marknaden.

Vad som är ännu mer alarmerande är att de nuvarande likvida insatsderivaten (WBETH, etc.) i den sekundära säkerheten ännu inte har separerats från Ethereums ekosystem, som i huvudsak är ett "sekundärt derivat av kryptotillgångar" och misslyckas med att uppnå verklig riskdiversifiering. Denna säkerhetsstruktur för "intern cirkulation av kryptotillgångar" är fortfarande bräcklig jämfört med logiken för traditionella pengar som förlitar sig på värdet av den reala ekonomin.

Begränsningar med säkringsmekanismer: Centraliserade börser förlitar sig implicit på

USDe för derivatsäkring är starkt beroende av likviditeten hos ledande centraliserade börser, och den korta fördröjningen av säkringsmekanismen i oktober 2025 beror just på det likviditetsfel som orsakas av att en ledande börs avbryter handeln med eviga kontrakt. USDe:s nuvarande korta positioner är koncentrerade till två börser, vilket gör det svårt att helt gå bort från passiv acceptans av centraliserade plattformsregler.

Dessutom avslöjade de kraftiga fluktuationerna i finansieringsräntorna att säkringsverktyget var unikt. USDe förlitar sig för närvarande endast på eviga kontrakt för risksäkring och saknar en kombination av optioner och terminer, vilket gör det svårt att snabbt justera säkringsstrategier när långa och korta krafter är extremt obalanserade, vilket återspeglar att dess mekanismdesign inte fullt ut har utnyttjat marknadens prissättningsförmåga med flera risker.

RWA Anchor Upgrade: Den avancerade vägen för icke-nationella valutor

Inför befintliga mekaniska brister är integreringen i det optimerade förankringssystemet för RWA-tillgångar som guldtokens och amerikanska aktietokens inte bara en exakt korrigering av USDe-brister, utan också ett oundvikligt val i linje med den explosiva trenden på RWA-marknaden (som når 26,4 miljarder USD 2025, en årlig ökning med 113 %). Denna uppgradering är inte ett avsteg från kärnan av icke-nationalisering, men genom att docka värdet av den reala ekonomin är Hayeks koncept mer vitalt i den digitala tidsåldern.

Detunderliggande logiska valutavärdet som är förankrat i RWA

bör komma från de reala tillgångarna med bred marknadskonsensus, och RWA-tillgångar har exakt denna egenskap - guld, som en tusenårig hårdvaluta, har en värdekonsensus som överskrider länder och epoker; Amerikanska aktietokens motsvarar den reala ekonomiska inkomsten för börsnoterade företag, vilket förankrar företagens förmåga att skapa värde; Token för statsobligationer förlitar sig på suveräna länders skattemakt för att tillhandahålla ett riktmärke med lågt volatilitetsvärde. Värdet på dessa tillgångar beror inte på kryptomarknadscykler, utan kommer från verklig produktion och handel, vilket kan bygga upp en "värdebuffert över marknaden" för USDe.

Dengrundläggande skillnaden mellan BUIDL och USDe är att BUIDL förlitar sig på centraliserad institutionell emission, medan USDe kan realisera decentraliserad bekräftelse och värdering av RWA-tillgångar genom smarta kontrakt, vilket verkligen praktiserar logiken för "spontan marknadshantering".

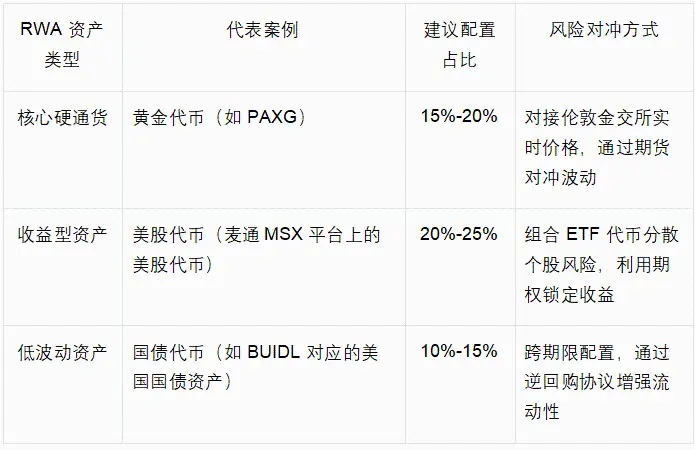

Anpassnings- och allokeringsstrategi för diversifierade RWA-tillgångar

USDe:s uppgradering av RWA-förankringen bör följa principen om "marknadskonsensus först, anpassning till riskdiversifiering", i kombination med den nuvarande mognaden för RWA-tokenisering, för att bygga ett "core-auxiliary-elastic" allokeringssystem i tre lager, som visas i följande tabell:

Denna konfiguration kan minska andelen säkerheter för kryptotillgångar i USDe från nuvarande 80 % till 40-50 %, och behålla kryptomarknadens likviditetsfördel samtidigt som riskdiversifiering över marknaden uppnås genom RWA-tillgångar. Om vi tar guldtokens som ett exempel är deras priskorrelation med ETH endast 0,2, vilket kan fungera som ett "värdeankare" när kryptomarknaden faller, vilket undviker den koncentrerade försäljningspaniken i oktober 2025.

Bristerna i USDe och RWA-uppgraderingsvägen bekräftar ytterligare den djupa innebörden av Hayeks "Denationalisering av valutan": avnationaliserad valuta är inte en statisk mekanism, utan en dynamisk marknadsutvecklingsprocess, och endast genom kontinuerlig självkorrigering och innovation kan den vinna i valutakonkurrensen.

Utvecklingen av värdebasen: Från en enda marknadskonsensus till värdekoppling över domänerna

USDe Den nuvarande säkerheten för kryptotillgångar är den "primära formen" av icke-statliga valutor i den digitala tidsåldern - dess värdekonsensus är begränsad till kryptomarknadsaktörer. Kärnan i att integrera RWA-tillgångar är att utöka värdekonsensus till den traditionella finans- och realekonomin, genom att uppgradera värdebasen för USDe från "digital konsensus" till "realt värde över domänen". Denna utveckling är helt i linje med Hayeks påstående att "valutavärde bör komma från det bredaste marknadsförtroendet", och när USDe är förankrat i flera tillgångar som kryptotillgångar, guld och amerikanska aktier samtidigt, kommer dess förmåga att motstå riskerna på en inre marknad att förbättras avsevärt och verkligen bli en "värdebärare bortom suveränitet och en gemensam marknad".

Förbättring av justeringsmekanismen: från ett enda instrument till flera marknadssynergier

Den nuvarande säkringsmekanismen för USDe bygger på en enda derivatmarknad, vilket är en manifestation av "otillräckligt utnyttjande av marknadsinstrument". Hayeks betoning på "självläkning av marknaden" bör baseras på synergi mellan flera marknader - integrationen av RWA-tillgångar berikar inte bara säkerheter utan skapar också en synergistisk säkringsmöjlighet för "kryptoderivatmarknad + traditionell finansmarknad". Till exempel kan volatiliteten hos amerikanska aktietokens säkras genom traditionella aktieoptioner, medan guldtokens kan kopplas till terminskontrakt på Londons guldmarknad, vilket gör säkringsmekanismen mer motståndskraftig och undviker beroende av likviditet på den enskilda marknaden.

Slutsats: Från innovationsriktmärke till evolutionsparadigm Marknadstestet

i oktober 2025 verifierar inte bara värdet av USDe som ett riktmärke för innovation i icke-statliga valutor, utan avslöjar också dess oundvikliga utvecklingsväg från "primär innovation" till "mogen valuta". Den väsentliga skillnaden mellan den och LUNA-UST ligger i dess verkliga värdestöd och marknadsregleringsförmåga. Dess nuvarande brister i mekanismen är de oundvikliga tillväxtkostnaderna i innovationsprocessen.

Mate MSX Research Institute anser att uppgraderingsstrategin för att integrera RWA-tillgångar som guldtokens och amerikanska aktietokens ger en tydlig evolutionär riktning för USDe - detta är inte ett förnekande av befintliga innovationer, utan en fördjupning och förbättring vägledd av Hayeks filosofi.

För marknadsaktörerna har utvecklingen av USDe medfört en djupare upplysning: den grundläggande konkurrenskraften för icke-statliga valutor ligger inte bara i modet att bryta suveräna monopol, utan också i förmågan att kontinuerligt korrigera sig själva; Kriteriet för att bedöma dess värde är inte bara kortsiktig stabil prestanda, utan också motståndskraften att ansluta till verkligt värde och anpassa sig till marknadsutvecklingen på lång sikt. När USDe slutför RWA-uppgraderingen kommer det inte längre bara att vara ett innovativt experiment på kryptomarknaden, utan en "cross-domain value carrier" som verkligen har potential att utmana det traditionella monetära systemet.