Mai Tong MSX Research : Le même stablecoin est dégringolé, pourquoi l’USDe survit-il et le LUNA revient-il à zéro ?

L’intersection de l’événement de désancrage d’octobre 2025 et de la prédiction de Hayek

Le 11 octobre 2025, la panique sur le marché des crypto-monnaies a déclenché un choc extrême sur le stablecoin synthétique USDe - USDe est tombé à environ 0,65 $ (en baisse d’environ 1 $ par rapport à 1 $ en une seule journée) lors du « crash épique » au cours duquel le Bitcoin a chuté de 117 000 $ à 105 900 $ (en baisse de 13,2 % en une seule journée) et l’Ethereum a chuté de 16 % en une seule journée 34 %), suivi d’une récupération en quelques heures. Au cours de la même période, le volume de liquidation sur 24 heures du marché mondial de la cryptographie a grimpé à 19,358 milliards de dollars, et 1,66 million de traders ont été contraints de fermer leurs positions, établissant un record pour la plus grande liquidation en une journée de l’histoire.

Du point de vue de la performance des micromarchés, la profondeur du pool de liquidité USDe-USDT sur l’exchange décentralisé Uniswap n’était que de 3,2 millions de dollars au plus fort de l’événement, soit une baisse de 89 % par rapport à avant l’événement, ce qui a entraîné une décote de 25 % sur les ordres de vente de 100 000 USDe en raison d’un glissement (ordre en attente de 0,7 $, prix de transaction réel de 0,62 $). Dans le même temps, six teneurs de marché de premier plan sont confrontés au risque de liquidation de la valeur de la marge de 40 % en raison de l’utilisation de l’USDe comme marge croisée, ce qui exacerbe encore le trou noir de la liquidité du marché.

Cependant, cette « crise » a ouvert la voie à un retournement clé en 24 heures : le prix de l’USDe s’est progressivement redressé à 0,98 $, et la preuve de réserves par un tiers divulguée par Ethena Labs a montré que son ratio de collatéral restait supérieur à 120 %, et l’échelle de surcollatéralisation a atteint 66 millions de dollars ; Plus important encore, la fonction de rachat par l’utilisateur est toujours normale, et les actifs tels que l’ETH et le BTC dans la garantie peuvent être encaissés à tout moment, ce qui est devenu le support principal pour le rétablissement de la confiance du marché.

Selon l’Institut de recherche McStone MSX, cette courbe de « chute-reprise » contraste fortement avec le résultat de la mise à zéro complète de LUNA-UST après le désancrage de LUNA-UST en 2022, et place également cet événement au-delà de la catégorie ordinaire de la « volatilité des stablecoins » - il est devenu le premier test de résistance extrême de la théorie de Hayek sur la « dénationalisation de la monnaie » à l’ère numérique.

En 1976, Hayek a proposé dans « La dénationalisation de l’argent » que « l’argent, comme les autres marchandises, est mieux offert par les émetteurs privés par le biais de la concurrence plutôt que par les monopoles gouvernementaux ». Il soutient que le monopole du gouvernement sur l’émission de monnaie « est la cause profonde de tous les maux du système monétaire », et que le plus gros problème avec le mécanisme de monopole est qu’il entrave le processus de découverte d’une meilleure forme de monnaie. Dans le cadre concurrentiel qu’il envisageait, les monnaies émises par le secteur privé doivent maintenir un pouvoir d’achat stable ou être éliminées par le marché en raison de la perte de confiance du public. En conséquence, les émetteurs de devises concurrents « ont une forte incitation à limiter leur nombre ou à perdre leur activité ».

Un demi-siècle plus tard, l’émergence de l’USDe reflète l’expression contemporaine de cette idée. Il ne s’appuie pas sur des réserves de monnaie fiduciaire souveraine, mais est soutenu par des actifs consensuels du marché des crypto-monnaies et maintient la stabilité grâce à la couverture des produits dérivés. Quelle que soit l’issue du désancrage et de la reprise en octobre 2025, la pratique de ce mécanisme peut être considérée comme une expérience réelle de la « compétition pour découvrir de l’argent de haute qualité » de Hayek – il vérifie non seulement le pouvoir d’autorégulation potentiel du marché dans la stabilité monétaire, mais révèle également la résilience institutionnelle et la direction de l’évolution des monnaies privées numériques dans un environnement complexe.

Chaque

lien est imprégné de la logique de la régulation spontanée du marché, plutôt que des contraintes coercitives d’une conception centralisée, ce qui est très cohérent avec l’accent mis par Hayek selon lequel « l’ordre du marché découle d’actions spontanées individuelles ».

Système de collatéral : la base de valeur construite par le consensus du marché

Lasélection des garanties de l’USDe suit pleinement le consensus de liquidité du marché des crypto-monnaies - l’ETH et le BTC représentent ensemble plus de 60 %, et ces deux actifs ne sont désignés par aucune institution, mais ont été reconnus par les investisseurs mondiaux comme des « actifs durables dans le monde numérique » en plus d’une décennie de trading. Les dérivés de staking liquides auxiliaires (WBETH, BNSOL, etc.) sont également des produits spontanés du marché pour améliorer l’efficacité du capital, qui peut non seulement conserver les revenus de staking sans sacrifier la liquidité ; L’USDT/USDC, qui représente 10 %, est « l’outil de stabilité transitoire » choisi par le marché, fournissant un tampon pour l’USDe dans des conditions de marché extrêmes.

L’ensemble du système de collatéral a toujours maintenu un état excédentaire, et le ratio de collatéral est toujours supérieur à 120 % au moment de l’incident d’octobre 2025, et il est évalué et automatiquement compensé par les contrats intelligents en temps réel.

Mécanisme de stabilité : couverture spontanée sur le marché des produits dérivés

La principale différence entre l’USDe et les stablecoins traditionnels adossés à des monnaies fiduciaires est qu’ils ne reposent pas sur des « réserves de monnaie fiduciaire adossées au crédit national », mais réalisent une couverture du risque grâce à des positions courtes sur le marché des produits dérivés. L’essence de cette conception est d’utiliser la liquidité du marché mondial des dérivés cryptographiques pour permettre au marché lui-même d’absorber les fluctuations de prix - lorsque le prix de l’ETH augmente, le bénéfice de l’actif au comptant compense la perte courte ; Lorsque le prix de l’ETH baisse, les bénéfices des shorts compensent les pertes au comptant, et l’ensemble du processus est entièrement déterminé par les signaux de prix du marché sans aucune intervention institutionnelle centralisée.

Lorsque l’ETH a chuté de 16 % en octobre 2025, ce mécanisme de couverture n’a pas échoué malgré un bref décalage dû à l’épuisement instantané des liquidités - les positions courtes détenues par Ethena Labs ont finalement généré un bénéfice flottant de 120 millions de dollars, qui ne provenait pas de subventions administratives, mais de transactions volontaires entre les côtés longs et courts sur le marché des produits dérivés.

Le

modèle « revenu de gage + prêt renouvelable » conçu par l’USDe n’est pas un « paiement rigide de taux d’intérêt élevés » dans la finance traditionnelle, mais une compensation raisonnable pour les acteurs du marché pour supporter les risques. La subvention de base annualisée de 12 % provient de l’investissement spontané de fonds écologiques dans « l’amélioration de la circulation de l’argent » ; Le mécanisme consistant à multiplier par 3 à 6 l’effet de levier et à multiplier par des rendements annualisés de 40 à 50 % par le biais de prêts renouvelables consiste essentiellement à permettre aux utilisateurs de choisir indépendamment l’adéquation entre le risque et le rendement - les utilisateurs qui sont prêts à supporter des risques d’effet de levier plus élevés peuvent obtenir des rendements plus élevés ; Les utilisateurs ayant un faible appétit pour le risque peuvent choisir le jalonnement de base.

Comparaison des mécanismes de trois stablecoins : la division du choix du marché et l’intervention administrative

-- La

-- La

vérité > test de marché : pourquoi l’USDe peut tracer une ligne claire avec LUNA-UST

L’événement de désancrage d’octobre 2025 est souvent interprété à tort comme le « même type d’exposition au risque » entre l’USDe et le LUNA-UST, mais du point de vue de l’école autrichienne, la différence essentielle entre les deux est complètement mise en évidence dans ce test : la reprise de l’USDe est le succès des « monnaies non nationales testées par le marché », tandis que l’effondrement du LUNA-UST est le résultat inévitable d’une « pseudo-innovation loin des actifs réels ».

Ladifférence essentielle entre les ancrages de valeur : les actifs réels et les attentes nihilistes

L’ancrage de valeur de l’USDe est constitué d’actifs réels tels que l’ETH et le BTC qui peuvent être encaissés à tout moment, et même dans des conditions de marché extrêmes, les utilisateurs peuvent toujours obtenir des actifs cryptographiques équivalents grâce au mécanisme de rachat - lors du désancrage en octobre 2025, la fonction de rachat de l’USDe fonctionnera toujours normalement, et les preuves de réserves de tiers montrent qu’il est surcollatéralisé de 66 millions de dollars, et cette « promesse de valeur encaissable » est le fondement de la confiance du marché.

LUNA-UST, en revanche, n’est soutenu par aucun actif réel, et sa valeur dépend entièrement des « attentes des utilisateurs concernant le prix de LUNA ». Lorsque la panique du marché a éclaté, le mécanisme d’échange de l’UST a dû être réalisé en émettant des LUNA supplémentaires, et les LUNA supplémentaires illimités ont finalement perdu de la valeur, provoquant l’effondrement de l’ensemble du système. Cette « monnaie adossée à des actifs » a violé le principe de Hayek selon lequel « l’argent doit avoir une base de valeur réelle » depuis sa création, et l’effondrement en est le résultat inévitable.

Différences logiques dans la réponse à la crise : réparation spontanée du marché vs échec de l’intervention administrative

La réponse de l’USD après désancrage suit complètement la logique du marché : Ethena Labs n’a pas émis de « plan de sauvetage de type décret », mais a envoyé un signal au marché de « transparence du mécanisme et de sécurité des actifs » en divulguant des preuves de réserves, en optimisant la structure des garanties (réduisant la proportion de dérivés de nantissement liquides de 25 % à 15 %), et en limitant les multiples d’endettement. En fin de compte, il repose sur la confiance spontanée de l’utilisateur pour obtenir une réparation de prix.

Laréponse de LUNA-UST à la crise est un « échec de l’intervention administrative » typique : la Garde de la Fondation Luna a tenté de sauver le marché en vendant des réserves de Bitcoin, mais cette opération centralisée n’a pas pu résister à la vente spontanée du marché – le Bitcoin lui-même a également chuté dans des conditions de marché extrêmes, et les actifs de réserve étaient fortement liés aux risques de l’UST, et le renflouement a finalement échoué.

Différences de vitalité à long terme : adaptabilité du marché vs vulnérabilité du mécanisme

L’USDe a non seulement récupéré son prix après le désancrage, mais a également amélioré son adaptabilité à long terme grâce à l’optimisation du mécanisme : limitation de l’effet de levier des prêts circulaires à 2x, introduction d’actifs d’obligations du Trésor conformes (USDtb) pour améliorer la stabilité des garanties et diversification des positions de couverture entre les bourses - ces ajustements ne proviennent pas de décrets, mais sont des réponses spontanées aux commentaires du marché, ce qui rend le mécanisme plus conforme à la loi du marché de l'« appariement risque-rendement ».

LUNA-UST manque d’adaptabilité au marché dès le départ : son protocole de base Anchor a un taux d’intérêt élevé de 20 %, s’appuyant sur des subventions continues de fonds écologiques plutôt que sur des besoins de paiement réels (les scénarios de paiement réels d’UST représentent moins de 5 %). Lorsque les subventions ne peuvent pas être maintenues, la chaîne du capital se rompt et tout le système s’effondre en un instant. Ce modèle de « s’appuyer sur des subventions administratives insoutenables » est destiné à ne pas survivre longtemps dans la concurrence du marché.

Défauts du mécanisme et réflexion critique : le dilemme de la croissance des monnaies non étatiques

Lavaleur innovante de l’USDe est indéniable, mais lors du test de résistance et de l’exploitation quotidienne d’octobre 2025, la conception de son mécanisme s’écarte encore du concept de Hayek de « régulation spontanée complète du marché », exposant les risques et les dangers cachés qui nécessitent une vigilance.

Risque de concentration du collatéral : la liaison systématique de l’USDe dans le cycle des crypto-actifs

Plusde 60 % du collatéral de l’USDe est concentré en ETH et BTC, ce qui est conforme au consensus actuel sur la liquidité sur le marché des cryptomonnaies, mais il est piégé dans le dilemme de la « liaison du cycle du marché unique ». Le désancrage d’octobre 2025 était essentiellement un effet d’entraînement déclenché par une baisse unilatérale du marché des crypto-monnaies - lorsque l’ETH a chuté de 16 % en une seule journée, la réduction instantanée de la capitalisation boursière des collatéraux, même avec la couverture des produits dérivés, a encore provoqué la panique du marché.

Ce qui est encore plus alarmant, c’est que les dérivés de staking liquide actuels (WBETH, etc.) dans le collatéral secondaire n’ont pas encore été séparés de l’écosystème Ethereum, qui est essentiellement un « dérivé secondaire des actifs cryptographiques » et ne parvient pas à réaliser une véritable diversification des risques. Cette structure collatérale de « circulation interne des crypto-actifs » est encore fragile par rapport à la logique de la monnaie traditionnelle reposant sur la valeur de l’économie réelle.

Limites des mécanismes de couverture : Les bourses centralisées s’appuient implicitement sur

l’USDe pour la couverture des produits dérivés est fortement dépendante de la liquidité des principales bourses centralisées, et le bref décalage du mécanisme de couverture en octobre 2025 est précisément dû au défaut de liquidité causé par la suspension du trading de contrats perpétuels par une bourse de premier plan. Les positions courtes actuelles d’USDe sont concentrées sur deux bourses, ce qui rend difficile de s’éloigner complètement de l’acceptation passive des règles de la plateforme centralisée.

De plus, les fortes fluctuations des taux de financement ont mis en évidence l’unicité de l’outil de couverture. À l’heure actuelle, l’USDe ne repose que sur des contrats perpétuels pour la couverture des risques et ne dispose pas d’une combinaison d’options et de contrats à terme, ce qui rend difficile l’ajustement rapide des stratégies de couverture lorsque les forces longues et courtes sont extrêmement déséquilibrées, ce qui reflète le fait que la conception de son mécanisme n’a pas pleinement utilisé les capacités de tarification multirisque du marché.

Faceaux défauts mécaniques existants, l’intégration dans le système d’ancrage optimisé des actifs RWA tels que les tokens d’or et les tokens d’actions américaines est non seulement une correction précise des insuffisances de l’USDe, mais aussi un choix inévitable en phase avec la tendance explosive du marché des RWA (atteignant 26,4 milliards de dollars américains en 2025, soit une augmentation annuelle de 113 %). Cette mise à niveau ne s’écarte pas du cœur de la non-nationalisation, mais en arrimant la valeur de l’économie réelle, le concept de Hayek est plus vital à l’ère numérique.

Lavaleur logique sous-jacente de la devise ancrée par les actifs pondérés en fonction des risques

devrait provenir des actifs réels faisant l’objet d’un large consensus de marché, et les actifs des actifs pondérés en fonction des risques ont exactement cet attribut : l’or, en tant que monnaie forte de mille ans, a un consensus de valeur qui transcende les pays et les époques ; Les tokens d’actions américaines correspondent au revenu économique réel des sociétés cotées, ancrant la capacité des entreprises à créer de la valeur ; Les jetons d’obligations du Trésor s’appuient sur le pouvoir fiscal des pays souverains pour fournir une valeur de référence à faible volatilité. La valeur de ces actifs ne dépend pas des cycles du marché des crypto-monnaies, mais provient de la production et du trading dans le monde réel, ce qui peut constituer un « coussin de valeur inter-marché » pour l’USDe.

Laprincipale différence entre BUIDL et USDe est que BUIDL s’appuie sur une émission institutionnelle centralisée, tandis que USDe peut réaliser une confirmation et une évaluation décentralisées des actifs RWA par le biais de contrats intelligents, pratiquant véritablement la logique de la « gestion spontanée du marché ».

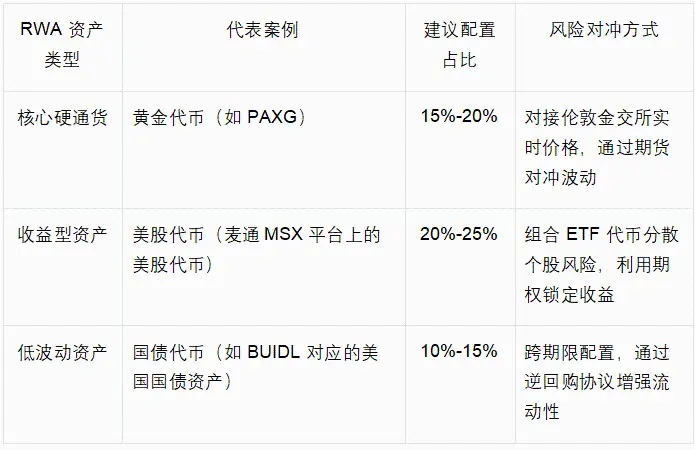

Stratégie d’adaptation et d’allocation pour les actifs RWA diversifiés

Lamise à niveau de l’ancrage des RWA de l’USDe devrait suivre le principe du « consensus du marché d’abord, adaptation de la diversification des risques », combiné à l’échéance actuelle de la tokenisation des RWA, pour construire un système d’allocation à trois couches « core-auxiliary-elastic », comme le montre le tableau suivant :

Cette configuration permet de réduire la proportion de garanties d’actifs cryptographiques dans l’USDe de 80 % actuellement à 40 %-50 %, en conservant l’avantage de liquidité du marché des crypto-monnaies tout en réalisant une diversification des risques intermarchés grâce aux actifs RWA. Si l’on prend l’exemple des jetons d’or, leur corrélation de prix avec l’ETH n’est que de 0,2, ce qui peut servir d'« ancrage de valeur » lorsque le marché des crypto-monnaies chute, évitant ainsi la panique de vente concentrée d’octobre 2025.

Lere-éveil de l’école autrichienne : la logique évolutive de l’innovation à la maturité

Les défauts de l’USDe et la voie de mise à niveau RWA confirment encore la profonde connotation de la « dénationalisation de la monnaie » de Hayek : la monnaie dénationalisée n’est pas une conception de mécanisme statique, mais un processus d’évolution dynamique du marché, et ce n’est que par une autocorrection continue et l’innovation qu’elle peut gagner dans la concurrence monétaire.

L’évolution de la base de valeur : d’un consensus de marché unique à un ancrage de valeur inter-domaines

USDe Le collatéral actuel des crypto-actifs est la « forme principale » des monnaies non étatiques à l’ère numérique - son consensus de valeur est limité aux acteurs du marché des crypto-monnaies. L’essence de l’intégration des actifs pondérés en fonction des risques est d’étendre le consensus de valeur à la finance traditionnelle et à l’économie réelle, en faisant passer la base de valeur de l’USDe du « consensus numérique » à la « valeur réelle inter-domaines ». Cette évolution est tout à fait conforme à l’affirmation de Hayek selon laquelle « la valeur de la monnaie devrait provenir de la confiance du marché la plus large », et lorsque l’USDe est ancré à plusieurs actifs tels que les crypto-actifs, l’or et les actions américaines en même temps, sa capacité à résister aux risques d’un marché unique sera considérablement améliorée, devenant véritablement un « porteur de valeur au-delà de la souveraineté et d’un marché unique ».

Amélioration du mécanisme d’ajustement : d’un instrument unique à une synergie de marché multiple

Le mécanisme actuel de couverture de l’USDe repose sur un seul marché de produits dérivés, ce qui est une manifestation d’une « utilisation insuffisante des instruments de marché ». L’accent mis par Hayek sur « l’auto-réparation du marché » devrait être basé sur la synergie multi-marchés - l’intégration des actifs RWA enrichit non seulement les garanties, mais crée également une possibilité de couverture synergique entre « marché des dérivés cryptographiques + marché financier traditionnel ». Par exemple, la volatilité des jetons d’actions américaines peut être couverte par des options d’achat d’actions traditionnelles, tandis que les jetons d’or peuvent être liés à des contrats à terme sur le marché de l’or de Londres, ce qui rend le mécanisme de couverture plus résilient et évite de dépendre de la liquidité du marché unique.

Conclusion : Du benchmark de l’innovation au paradigme de l’évolution Le

test de marché d’octobre 2025 vérifie non seulement la valeur de l’USDe en tant que référence pour l’innovation dans les monnaies non étatiques, mais révèle également son évolution inévitable de l'« innovation primaire » à la « monnaie mature ». La différence essentielle entre elle et LUNA-UST réside dans sa valeur réelle, son support et ses capacités de régulation du marché. Les défauts de son mécanisme actuel sont les coûts de croissance inévitables dans le processus d’innovation.

L’Institut de recherche Mate MSX estime que la stratégie de mise à niveau consistant à intégrer les actifs RWA tels que les jetons d’or et les jetons d’actions américaines fournit une direction évolutive claire pour l’USDe - il ne s’agit pas d’un déni des innovations existantes, mais d’un approfondissement et d’une amélioration guidés par la philosophie de Hayek.

Pour les acteurs du marché, l’évolution de l’USDe a apporté des éclaircissements plus profonds : la compétitivité fondamentale des monnaies non étatiques réside non seulement dans le courage de briser les monopoles souverains, mais aussi dans la capacité à se corriger en permanence ; Le critère pour juger de sa valeur n’est pas seulement une performance stable à court terme, mais aussi la résilience à se connecter à la valeur réelle et à s’adapter à l’évolution du marché à long terme. Lorsque l’USDe aura terminé la mise à niveau des RWA, il ne s’agira plus seulement d’une expérience innovante sur le marché des cryptomonnaies, mais d’un « vecteur de valeur inter-domaines » qui a véritablement le potentiel de défier le système monétaire traditionnel.